Keysight Technologies

Nueva posición

Introducción

Keysight es líder mundial en instrumentación de testing y de medida especialmente en el campo de comunicaciones. Su hardware y su software es crítico para superar estándares y para tecnologías fundamentales para la sociedad como el 5G.

Datos de la operación:

Empresa: Keysight Technologies

Ticker: NASDAQ:KEYS

Market cap: 23,29B

Precio de compra: 126,50$

Fecha de operación: 2/08/2024

Peso en cartera: 3%

Sector: Tecnología

Industria: Instrumentación científica y técnica

Una empresa estable y con buen crecimiento y poco conocida pero muy grande y fundamental para la cadena de valor.

Así puntuamos esta operación en Qlabcapital:

Profit potencial: 6/10

Riesgo: 5/10

Vamos con ello.

Presentación de la empresa

La empresa surge en 2014 como spin-off de Agilent Technologies (A). Agilent separó así a su división dedicada al negocio de la instrumentación para electrónica y se quedó la parte dedicada al campo de ciencias de la salud.

Agilent, junto con Keysight y Themo Fisher (con la cuál ya hicimos una operación muy rentable), forman las principales empresas de instrumentación del universo Qlabcapital. Todas líderes mundiales indiscutibles en sus nichos con un moat gigantesco. Sino las conoces, te recomiendo que las incluyas a las 3 en tu watchlist.

La compañía se divide en 3 segmentos. El segmento de las comunicaciones engloba aproximadamente la mitad de las ventas, y es el segmento que realmente domina la compañía. El resto de las ventas vienen de otros sectores como el automóvil, el industrial o el aeroespacial.

Para hacernos una idea de cómo de importante es esta empresa, tengamos en cuenta que genera más de $5 billions en ventas, con 15000 empleados y 32000 clientes contando con más de 2000 patentes. Muchas empresas e instituciones que necesitan certificar sus productos recurren a los equipos y servicios de Keysight porque tiene unas prestaciones y características que nadie más tiene. Algunos de sus ilustres clientes son Google, Samsung, Qualcomm, Boeing, Nvidia y Tesla.

¿Y cómo se consigue esto?

El presupuesto de I+D de esta empresa es más del doble que el de su siguiente competidor en el mercado de las comunicaciones, con una cuota de mercado y una supremacía abrumadora en el testing y diseño de la red 5G. Aproximadamente el 25% de todo el mercado de testing y medidas de comunicaciones y el 75% del 5G en particular se desarrolla con las soluciones de Keysight.

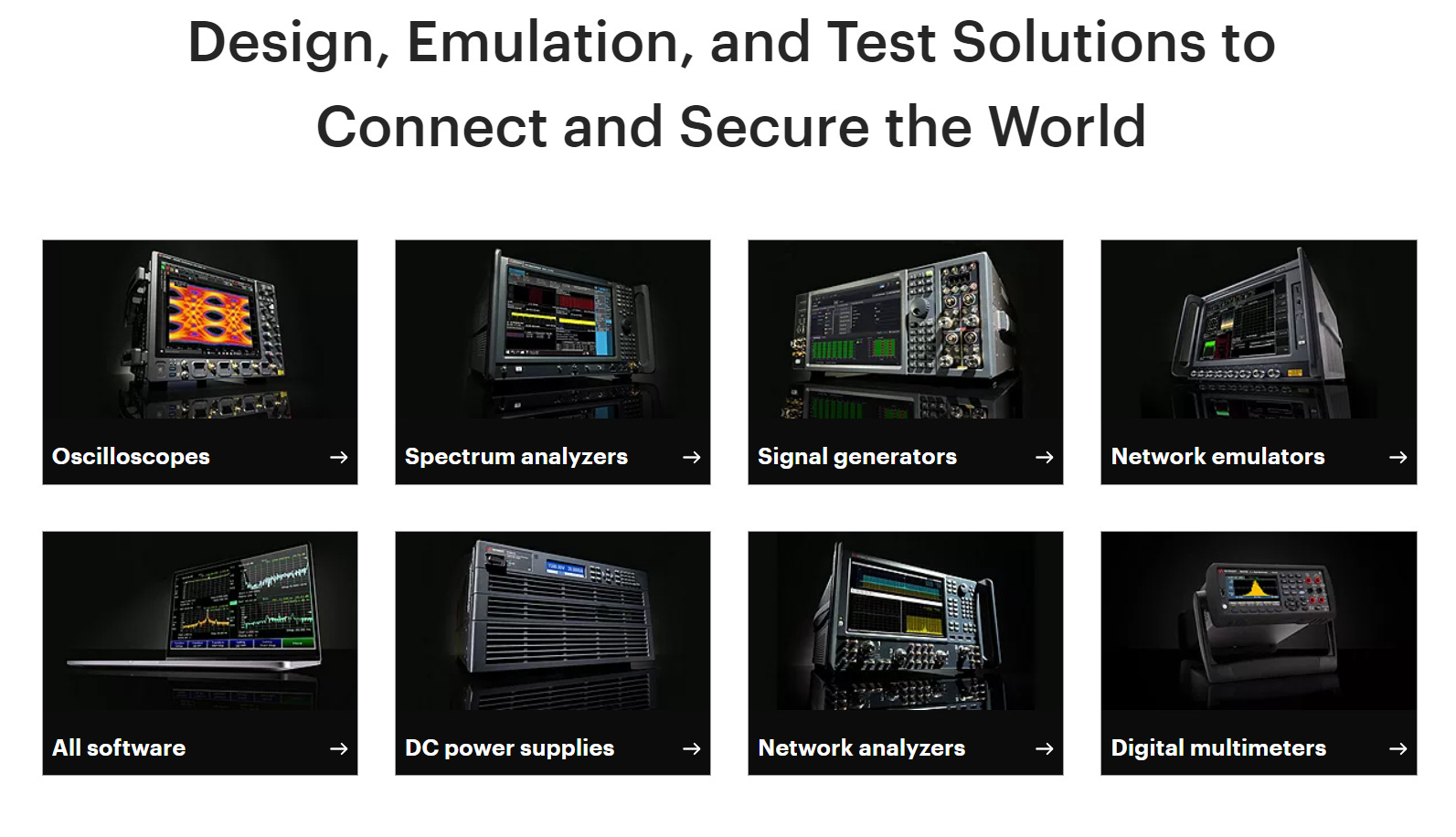

Keysight ofrece una amplia gama de productos, como osciloscopios, analizadores de espectro, multímetros digitales, instrumentos modulares o generadores.

Pero todavía más interesante es que los fabricantes firman contratos con Keysight que les introducen en un ecosistema completo. Con esto me refiero a que Keysight les coloca su hardware, pero también les coloca su software y su servicio de calibración y mantenimiento o de formación de ingenieros. Es decir, Keysight vende una solución vertical integrada, que si quieres reemplazar, además de un riesgo crítico para tu empresa, te va a suponer tener que encontrar un reemplazo para cada parte de tu proceso que te soluciona Keysight.

Todo esto hace que gran parte de sus ingresos sean recurrentes y de alto margen. Lo que además de estabilidad le da cierta resistencia a los ciclos económicos. En este sentido no es una empresa tan resiliente como Thermo o Agilent, las cuales están un peldaño por encima en calidad, pero sigue siendo una empresa top.

Encaje en el universo Qlabcapital

Ventaja competitiva en forma de intangibles (tecnología y patentes) y costes de cambio. En lo que se refiere a los costes de cambio, como hemos comentado, las soluciones de la empresa se integran completamente en el proceso de diseño testeo y simulación de la fase de producto de sus clientes.

Todo el flujo de trabajo gira en torno al ecosistema de Keysight, por lo que reemplazarlo es un problema muy complicado. En cuanto a su tecnología, su software y hardware es líder, siendo muy difícil llegar a su tecnología sin tener el presupuesto de I+D que tiene la empresa.

Mercado en expansión. De todo su mercado, el de comunicaciones está en una expansión más clara, con el 5G que vendrá sucedido del 6G y la explosión en el “internet de las cosas”. Por si fuera poco, debido a su superioridad se espera que dentro del mercado en el que opera gane cuota de mercado, lo que quiere decir que crecerá más deprisa que el mercado en el que opera.

Empresa crítica para la cadena de valor. Empresas e instituciones trabajando con infraestructuras críticas y servicios a nivel mundial tienen integradas las soluciones de esta empresa en su flujo de trabajo.

Empresa con altos márgenes. Muy buenos márgenes operativos del 30% que podrían expandirse los próximos años. La empresa se ha ido enfocando más en la parte de software los últimos años para expandir sus márgenes.

Gestión excelente. El equipo gestor es responsable con las cuentas, y tiene un enfoque mixto entre adquisiciones e inversión en la propia empresa.

La oportunidad

La empresa lleva 2 años complicados con una demanda débil. Tras el boom en los años inmediatamente posteriores al Covid, las condiciones macroeconómicas han llevado a que sus clientes sean más cautos con los gastos en sus productos. Situación que debería ser temporal, tal y como indica la propia empresa y el consenso de analistas.

Esto es normal ya que, a diferencia de Thermo y Agilent, el negocio de Keysight es más dependiente de las condiciones económicas lo que la hace más sensible a estos descensos en la demanda.

Por otro lado, las industrias en las que opera son de alto crecimiento, por lo que cuando la situación se normalice, la recuperación será fuerte. La empresa espera volver a un crecimiento superior al 10% el año que viene, pero parece que los inversores están esperando a una confirmación de esta recuperación en la demanda antes de volver a confiar en la acción.

La empresa no ha perdido cuota de mercado y la tendencia de las industrias en las que opera es claramente alcista. Por tanto, aunque no podemos saber con certeza cuánto tiempo tardará en recuperarse, el potencial a medio plazo desde este punto es muy bueno, especialmente después de la fuerte corrección que se está produciendo en el Nasdaq.

Situación fundamental y técnica

A nivel fundamental, la acción no está barata si tenemos en cuenta los beneficios de 2024. Sin embargo, lo que haremos será suponer el caso probable de una recuperación a su crecimiento y valoración habituales. En ese caso, a un ratio de 25 veces PE, la acción cotizaría en la zona de 160$ lo que coincide con el consenso de analistas.

Tras el boom y la sobrevaloracíon post-pandemia, la acción se ha movido bastante tiempo entre la zona de 125$ y 175$ (siempre aproximadamente). Los últimos meses se encuentra por debajo de la media móvil de 1000 sesiones y marcando lo que podría ser un suelo de largo plazo de la tendencia alcista.

Si rompe claramente los 120$ hacia abajo y no es por un crash del Mercado, habría que ver si se ha producido algún deterioro grave en la empresa, ya que hasta las mejores empresas pueden tener daños permanentes.

Riesgos

La empresa es crítica para infraestructuras mundiales. Además de ello, la empresa es claramente dominante en las industrias en las que opera, las cuáles se encuentran en expansión. Por todo ello, el riesgo de una pérdida a largo plazo es mínimo.

Sin embargo, ya hemos visto como la demanda de sus productos y servicios no es totalmente resiliente a los ciclos económicos, por lo que sí que existe el riesgo de que el estancamiento en sus ventas dure más tiempo del esperado con el consiguiente rendimiento pobre de la acción. Lo que no obstante no afectaría a la tesis de largo plazo.

Resumen

Cuando compramos una empresa muy crítica para la cadena de valor pasando por un problema no sabemos cuanto va a tardar en recuperarse, pero sí podemos tener cierta confianza en que el escenario más probable es que la recuperación va a llegar.

Hemos estado cerrando satisfactoriamente numerosas operaciones con justamente estas características, siendo testigos de recuperaciones de 3 meses y también de 2 años o más. En este sentido, me encuentro cómodo una buena temporada en una empresa de esta calidad y esta fortaleza si hiciera falta e incluso ir comprando más en un futuro si la caída continúa y los fundamentales no se han deteriorado.

Aviso legal:

Toda la información ofrecida en el presente documento, y en cualquier otro artículo de este blog o de este autor, tiene un carácter meramente formativo y no representa una recomendación de compra ni de venta.

La información publicada no pretende ser un servicio de asesoramiento de inversión. El autor no se responsabiliza de las decisiones que tomen los lectores basándose en el contenido publicado. Cada inversor debe hacer su propia investigación y asumir las consecuencias de sus acciones.

La información publicada en este blog está basada en fuentes fiables, no obstante, el autor no puede garantizar la veracidad de las mismas.

Rentabilidades pasadas no garantizan rentabilidades futuras. No inviertas dinero que necesites o puedas necesitar. La inversión en los mercados financieros conlleva riesgos de pérdida de capital. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disclaimer:

All the information provided in this document, and in any other article of this blog or of this author, is only for informative purposes and does not represent a recommendation of purchase or sale.

The information published does not intend to be an investment advisory service. The author is not responsible for the decisions that the readers make based on the content published. Each investor must do their own research and assume the consequences of their actions.

The information published on this blog is based on relieble sources, however, the author cannot guarantee their the accuracy.

Past returns do not guarantee future returns. Do not invest money that you need or may need. Investing in the financial markets involves risks of capital loss. Before investing in a real account, it is necessary to have all the appropriate training or delegate the task to an authorized professional