L'oréal S.A.

Nueva posición

Introducción

L’Oréal es líder mundial en el sector de la belleza y una de las empresas más grandes de Europa. Es una acción muy tranquila que conozco bien y con la que he operado con éxito varias veces con anterioridad.

Datos de la operación:

Empresa: L’Oréal

Ticker: EPA:OR (Bolsa de París)

Market cap: 196,73B

Precio de compra: 367,15€

Fecha de operación: 16/09/2024

Peso en cartera: 3,5%

Sector: Consumo defensivo

Industria: Belleza y cuidado personal

La empresa tiene un negocio sencillo y conocido mundialmente por lo que no entraremos en mucho detalle.

Así puntuamos esta operación en Qlabcapital:

Profit potencial: 6/10

Riesgo: 4/10

Vamos con ello.

Presentación de la empresa

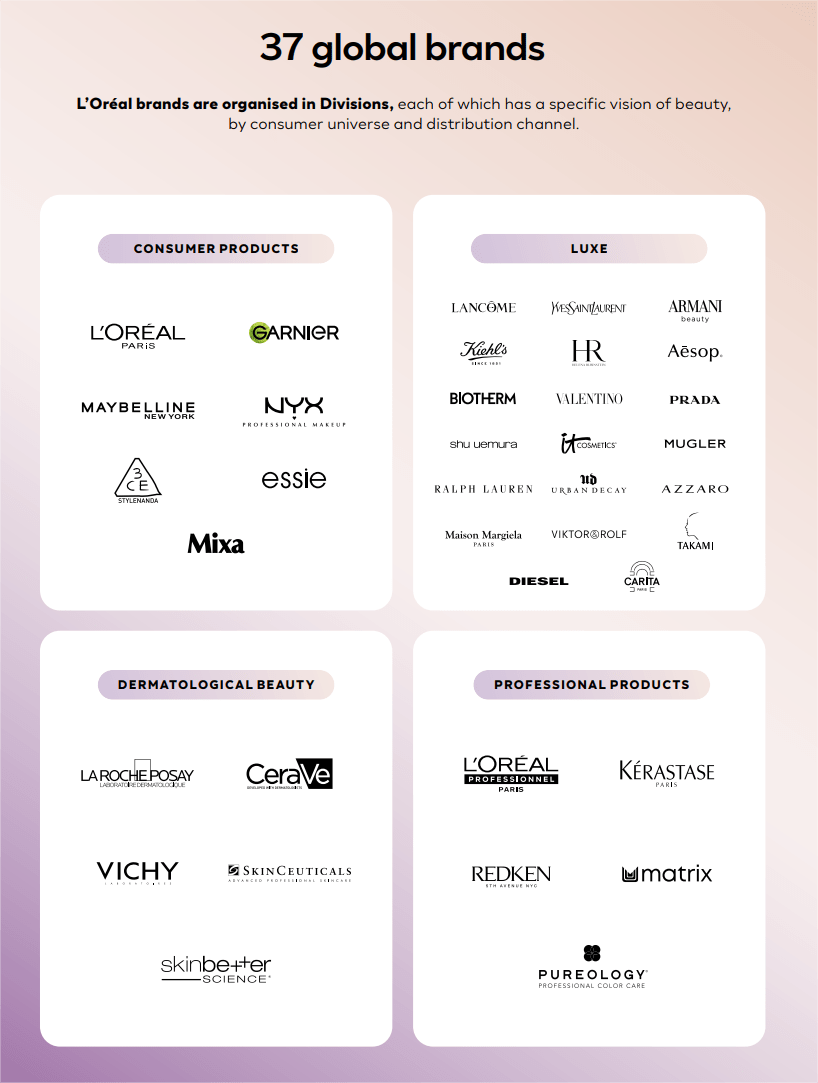

Loreal es una empresa muy antigua, fundada en 1909, que ha crecido hasta convertirse en un gigante con 80000 empleados y que vende sus productos en 150 países y que posee un porfolio de 37 marcas.

Parte de su éxito se basa en una fuerte inversión en investigación y desarrollo, y en la capacidad de innovar y mejorar su productos adaptándolos a cada mercado.

Por otro lado, ha sido capaz de repetir una y otra vez la estrategia de adquirir una marca muy potente en un nicho en crecimiento y luego integrarla en su canal de distribución pero manteniendo la identidad de la marca original, siempre con visión de largo plazo. Vamos a ver un ejemplo de esta estrategia con su última adquisición.

Es realmente sorprendente la agilidad con la que se mueve esta empresa para ser gigantesca. Su adquisición más reciente ha sido un 10% en la empresa Galderma, líder en dermatología y estética inyectable. Este movimiento estratégico forma parte del plan de L’Oréal para expandir su presencia en ese nicho, que está creciendo rápidamente. Además de esta inversión, L’Oréal y Galderma han acordado una colaboración científica, aprovechando su experiencia combinada en biología de la piel y soluciones dermatológicas.

Otro ejemplo de a qué me refiero con la agilidad es su presencia digital. La empresa ha ido ganando presencia digital y adaptándose a toda tendencia importante que se produzca (ya sea tiktok o lo que toque en cada momento). Y esto ha tenido como consecuencia que las ventas digitales suponen un 27% del total, por encima de la media de la industria que se sitúa en el 21%.

La empresa opera con 37 marcas globales divididas en 4 segmentos. El segmento de consumer products se enfoca en los productos de masas y el de lujo en las clases medias o medias altas en lo que entraría dentro del lujo aspiracional. Finalmente tenemos los segmentos de dermatología y productos profesionales.

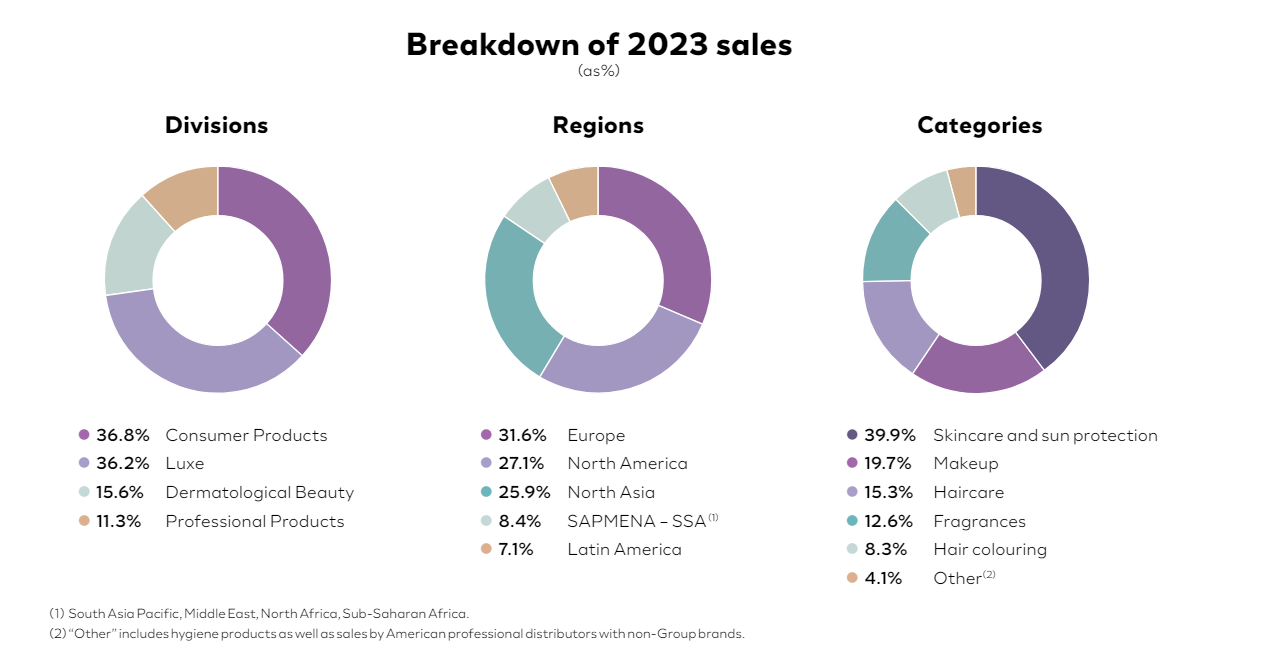

En el siguiente gráfico podemos ver la distribución de ventas en categorías de productos, divisiones, y también la distribución en regiones.

La empresa es líder en cuota de mercado, con un 21% en el segmento de skincare, seguido del de fragances, haircare y makeup, en todos ellos con entre el 10 y el 20% de cuota de mercado.

Encontramos una fuerte inversión, que alcanza el 32,2% en I+D y el 3,3% en publicidad. Como su facturación es tan inmensa, esto se traduce en muchos miles de millones, lo que le otorga una ventaja muy grande, y es en parte responsable de que la empresa tienda a crecer más deprisa que el sector en el que opera y ganar cuota de mercado.

Encaje en el universo Qlabcapital

Ventaja competitiva en forma de poder de marca y ventaja de costes. El portfolio de L’Oréal está bien balanceado y diversificado, con marcas reconocidas mundialmente tanto el mercado premium (Lancome, Yves Saint Laurent) como en el mercado de masas (L’Oreal, Garnier, Maybelline). La empresa también disfruta de ventaja de costes que surgen de su brutal escala, lo que se traduce en una inigualable cadena de distribución y en una muy superior capacidad en términos de costes de publicidad y de fabricación.

Mercado en expansión. El mercado de la belleza se espera que se vaya expandiendo alrededor de un 4-5% a nivel mundial como mínimo, en lo que probablemente sea una sociedad cada vez más superficial. L’Oréal, es esperable que se siga expandiendo a un ritmo superior al del mercado en el que opera por su ventaja competitiva como hemos visto anteriormente. Estaríamos por tanto, ante un crecimiento esperado a largo plazo del 7-10%.

Empresa crítica para la cadena de valor. No se trata de una empresa crítica para el normal funcionamiento del mundo. Sin embargo, al tratarse de una empresa líder y al operar en el sector del consumo defensivo, ha demostrado ser resiliente incluso a las crisis más graves. Y lo esperable, al no haber cambiado su posición en el Mercado, es que esto continúe siendo así.

Empresa con altos márgenes. Márgenes altísimos y claramente por encima de la competencia. Alcanzando valores en términos brutos superiores al 70%. El margen neto se sitúa en el 15%, lo cual es una barbaridad para este tipo de negocio, y el triple de la media del sector (4,77%).

Gestión excelente. El equipo gestor ha demostrado ser históricamente uno de los mejores de Europa y estar totalmente alineado con los intereses de los accionistas. El enfoque estratégico siempre ha sido de largo plazo como hemos visto anteriormente, y la gestión económica muy disciplinada operando prácticamente sin deuda. Este enfoque de largo plazo tiene sentido, al ser una empresa con skin in the game, ya que el 35% de la misma es propiedad de la familia fundadora (familia Bettencourt).

La oportunidad

En este caso, el problema al que se enfrenta la empresa es el mismo al que se enfrentan otras empresas que se encuentran en la cartera Qlabcapital (como EL, LVMH y Kering) que es el estancamiento de la economía China, especialmente el mal momento que atraviesa la industria del lujo en ese país, o por lo menos la industria del lujo aspiracional.

Recordemos en este punto, que cuando hablamos de lujo normalmente hablamos de lujo aspiracional, la industria del lujo real (que cotice) está prácticamente sólo representada por Hermès y Ferrari en cuanto a empresas grandes, cuyas ventas es prácticamente imposible que se estanquen en ningún tipo de situación económica por la propia naturaleza del negocio que tienen.

Sin embargo, dentro del lujo aspiracional, a diferencia de EL y Kering, tanto L’Oréal como LVMH tienen un porfolio de marcas mucho más balanceado, diversificado y fuerte. Y una distribución geográfica mucho más diversificada y menos expuesta a China. Ambas, especialmente LVMH probablemente sean las oportunidades más claras en Europa en todo lo que llevamos de año.

El Mercado es ineficiente a corto plazo pero tiene sus límites en cuanto a irracionalidad, por eso de este grupo de 4 empresas que he comentado, las dos empresas de más calidad han caído menos que las dos peores, como es lógico.

A todo esto es suma la incertidumbre política en Francia, debido a la cual el Mercado ha tumbado a todas las empresas con sede en Francia (tengan o no la mayoría de sus ventas en ese país), borrando todas las ganancias del año en su índice de referencia (el CAC 40).

Situación fundamental y técnica

En el plano fundamental, la empresa no está barata. Lo habitual, para una empresa de consumo defensivo es que el forward PER se moviera en torno a 20-25. Sin embargo, históricamente, el Mercado ha decidido valorar a esta empresa en el entorno de 30. Esto es un múltiplo exigente, pero es bastante habitual que suceda en empresas de calidad extrema y líderes indiscutibles en su sector. Si la acción se valora en su media, el precio debería situarse en los 420-450€, que coincide con el consenso de analistas.

Respecto a la figura técnica, la acción es tremendamente alcista y constante, respetando religiosamente la mm1000, que no tocaba desde los dos mercados bajistas de 2020 y 2022 y donde se sitúa actualmente. Podría caer más, hasta los 300€. Sin embargo, si asumimos que no ha cambiado la tendencia, y que no se produce una corrección general fuerte del Mercado, esta zona debería ser el suelo.

Riesgos

Debido a su enorme cuota de mercado mundial, y su superior poder de marca y distribución, es poco útil contemplar la posibilidad de que la empresa desaparezca o de sufrir una pérdida importante de capital (aunque por supuesto siempre existe ese riesgo por remoto que sea).

El principal riesgo de esta empresa es, por tanto, la valoración. En ocasiones el Mercado, debido a una ralentización del crecimiento, a un cambio de tendencia o a cualquier otro motivo, reevalúa el múltiplo al que considera que debe encontrarse una acción. Esto, para las acciones valoradas a múltiplos altos del entorno de 30, implica que la acción podría estar años estancada aunque crecieran las ventas mientras se produce esta reevaluación de múltiplos.

Finalmente, L’oréal está sometida a un importante crecimiento de su competencia que ha aparecido principalmente por la vía digital. Suponiendo una amenaza especialmente en los segmentos de makeup y skincare.

Resumen

Hoy hemos visto una de mis acciones favoritas de Europa con la que me gusta mucho operar. Una empresa con una tremenda fortaleza que prácticamente nunca pasa por problemas temporales que podamos explotar. Que nos podría estar dando la oportunidad de obtener una buena rentabilidad con un riesgo controlado.

Recuerda que puedes estar al tanto de las operaciones en tiempo real en el canal de Whatsapp y la cuenta de X de Qlabcapital.

Saludos y gracias por tu tiempo.

Aviso legal:

Toda la información ofrecida en el presente documento, y en cualquier otro artículo de este blog o de este autor, tiene un carácter meramente formativo y no representa una recomendación de compra ni de venta.

La información publicada no pretende ser un servicio de asesoramiento de inversión. El autor no se responsabiliza de las decisiones que tomen los lectores basándose en el contenido publicado. Cada inversor debe hacer su propia investigación y asumir las consecuencias de sus acciones.

La información publicada en este blog está basada en fuentes fiables, no obstante, el autor no puede garantizar la veracidad de las mismas.

Rentabilidades pasadas no garantizan rentabilidades futuras. No inviertas dinero que necesites o puedas necesitar. La inversión en los mercados financieros conlleva riesgos de pérdida de capital. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disclaimer:

All the information provided in this document, and in any other article of this blog or of this author, is only for formative purposes and does not represent a recommendation of purchase or sale.

The information published does not intend to be an investment advisory service. The author is not responsible for the decisions that the readers make based on the content published. Each investor must do their own research and assume the consequences of their actions.

The information published on this blog is based on relieble sources, however, the author cannot guarantee their the accuracy.

Past returns do not guarantee future returns. Do not invest money that you need or may need. Investing in the financial markets involves risks of capital loss. Before investing in a real account, it is necessary to have all the appropriate training or delegate the task to an authorized professional.