Situación de mercado

¿Pánico extremo?

La foto actual

Febrero no ha sido un buen mes para los mercados, especialmente para el mercado americano. Sin embargo, voy a comentar como, a diferencia de la caída de agosto, estamos todavía bastante lejos de un pánico extremo, a pesar de lo que podemos ver en el famoso indicador Fear and Greed que encabeza este post.

Hace tiempo que este indicador en mi opinión solo tiene valor en los extremos. No obstante, sigue siendo un buen indicador de cómo el mercado sigue moviéndose a corto plazo por el relato y las emociones.

Pero. ¿Realmente hay tanto pánico?

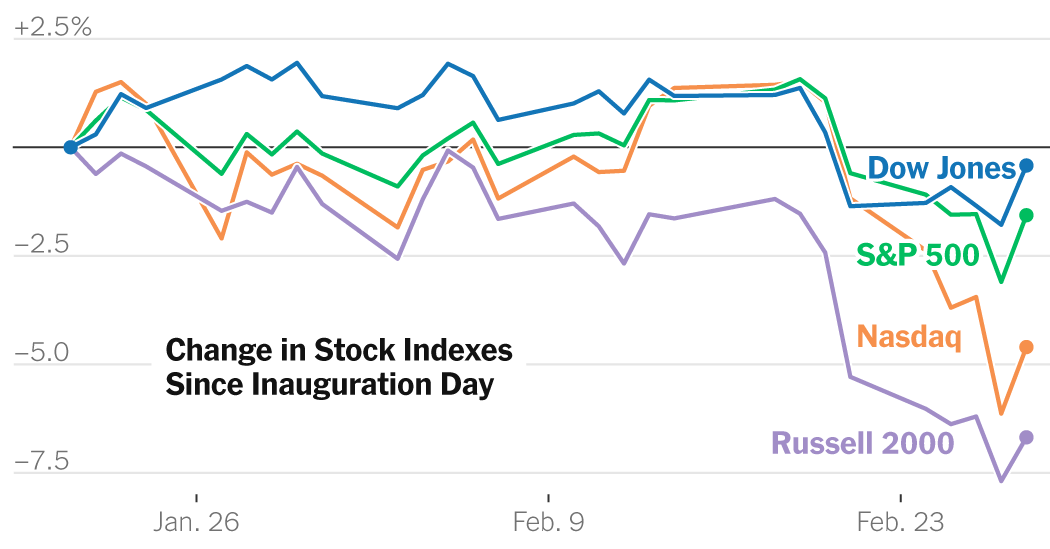

Este gráfico del New York Times muestra la evolución de los principales índices desde el inicio de la nueva administración Trump.

Como podemos ver, los inversores están reduciendo en los activos de mayor riesgo (Nasdaq y Rusell2000) que es lo que suele ocurrir cuando hay incertidumbre. Sin embargo, el Dow Jones y el S&P500 prácticamente no se han movido aún. Hace tan sólo unos meses, en el minicrash de agosto, vimos al S&P cayendo un 7,5% y a la volatilidad en niveles de Covid.

De momento, y esto puede cambiar muy rápido a mejor o a peor, sólo se está produciendo una redistribución del riesgo. La incertidumbre hace que los inversores reduzcan de los activos de mayor riesgo hacia los menos volátiles. De las acciones más growth a las más estables.

En resumen, no, no estamos en pánico extremo todavía y podríamos caer bastante más. Lo cuál no sería nada raro, ni sería ningún problema, y sería de hecho sano para hacer limpieza de ciertos especuladores en acciones de moda que se van concentrando cada cierto tiempo y suponen una inestabilidad artificial para el mercado.

Como siempre repito hasta el aburrimiento, caídas del 5-10% (o más) las vamos a ver 2-3 veces mínimo de media al año, en los índices generales, no en el Nasdaq, que suelen ser mayores.

Aún así, quiero puntualizar que la caída es un poco mayor de lo que parece, ya que los beneficios empresariales presentados en enero y febrero fueron mayores de lo esperado en general, con una economía de USA creciendo con mucha fuerza. Por tanto la caída se produce sobre lo que debería haber sido una subida.

¿Qué está pasando?

Pues como siempre es imposible saber por qué motivo exacto se producen los movimientos de corto plazo, debido al papel que juega la aleatoriedad y la emocionalidad en los mismos.

Sin embargo, hay cierto consenso, y parece lógico, que es debido a los movimientos de Trump. Situación que ya comentamos que iba a ocurrir cuando empezó el mandato. Tenemos por un lado ataques económicos a los propios aliados de USA (Europa, Canadá, Mexico). Por otro lado tenemos también un giro geopolítico radical, con un alejamiento de Ucrania y un acercamiento a Rusia.

Estos movimientos generan bastante incertidumbre, y el mercado odia la incertidumbre, siempre la ha odiado y siempre la odiará, por la propia naturaleza de cómo funciona la inversión.

Es curioso que la primera reacción del Mercado a la victoria de Trump fue muy positiva. Sobre el papel, bajadas de impuestos y desregulación aceleran el crecimiento de los beneficios de las empresas y de la economía en general. Sin embargo, el resto de medidas de la administración parecen estar forzando al mercado a replantearse su optimismo.

Es curioso que este optimismo por el nuevo gobierno de Trump que comento se producía hace literalmente semanas, no estoy hablando de un cambio que se haya producido en un año.

Esto es un buen ejemplo de lo rápido que puede cambiar todo en la Bolsa y lo importante que es tener un plan y no desviarse, para no tener que estar intentando adelantarse o cambiar tu sistema con las condiciones cada poquísimo tiempo. También es una prueba de lo importante que es tener una mentalidad de largo plazo.

Las oportunidades

En cada corrección, aunque sea generalizada, las oportunidades tienden a concentrarse en sectores o grupos de empresas concretos. Es cuando hay un pánico general combinado con problemas que ya arrastra un sector, cuando se multiplica el pesimismo y las ineficiencias de corto plazo que explotamos aquí se magnifican.

De momento, éstas son las oportunidades que veo más claras a precios actuales. Sabiendo que no sería nada raro que todas ellas caigan un 10-20% adicional a la caída que ya llevan por los motivos que he ido comentando en el post.

Semiconductores

ASML, TSM y AMD principalmente. Empresas muy bien posicionadas para canalizar la explosión que está suponiendo la revolución de la IA. Todas ellas cotizan a valoraciones razonables o incluso bajas, para todos aquellos inversores (entre los que me incluyo) que consideren factibles las estimaciones de ventas debidas a la IA.

En mi opinión de hecho estas estimaciones son bastante conservadoras, pero podría tener aquí sesgo y pecar de optimismo al dedicarme a ese campo profesionalmente. Así que prefiero ser conservador y quedarme con las estimaciones de consenso y también ser prudente a la hora de darles peso en la cartera.

Google merece una mención aparte. La tenemos ahora a PER 2025 de 19. Si tenemos cuenta EV/EBITDA o PE actuales, no veíamos esta valoración desde el crash tecnológico de 2022.

Los últimos resultados fueron espectaculares. La empresa está creciendo a ritmo de startup, más diversificada y estable que nunca y monetizando la IA. Como es lógico, la inmensa mayoría de analistas subieron el precio objetivo tras estos resultados.

Esto es algo que me llama la atención porque aunque sabemos que la reacción a unos resultados es ruido, en las empresas más seguidas del mundo la distorsión suele ser moderada, por lo que no es nada habitual observar una desconexión tan fuerte entre la reacción del precio de una acción y el desempeño de sus cuentas en una empresa como Google. Curiosamente esto ha pasado en otras empresas muy seguidas como Amazon o Microsoft.

Es cierto que Google tiene un juicio antimonopolio pendiente que supone un riesgo que pesa sobre la acción. En este caso, la probabilidad de que suceda algo grave en mi opinión es muy baja. Primero porque se trata de una empresa estratégica para USA, y segundo porque la administración Trump ya está mostrando ciertos signos que van en la línea de defenderla mucho más que atacarla, como por ejemplo exigirle a Europa que retire las multas que tiene pendientes sobre Google.

Despedida

En la Bolsa está pasando lo que pensábamos que iba a pasar con Trump. Sin embargo, no en la magnitud que esperábamos. Tanto a mí como al resto del mercado nos ha pillado por sorpresa el Trump 2.0, al asumir, erróneamente, que la situación sería más o menos similar a la del anterior mandato.

Veremos cómo evoluciona y haremos lo mismo de siempre, concentrar compras en momentos de pánico y cerrar lo que podamos en momentos de euforia. Sin embargo, parece que tendremos que acostumbrarnos a más volatilidad de la que habíamos pensado en un inicio.

Saludos y gracias por tu tiempo!

Aviso legal:

Toda la información ofrecida en el presente documento, y en cualquier otro artículo de este blog o de este autor, tiene un carácter meramente formativo y no representa una recomendación de compra ni de venta.

La información publicada no pretende ser un servicio de asesoramiento de inversión. El autor no se responsabiliza de las decisiones que tomen los lectores basándose en el contenido publicado. Cada inversor debe hacer su propia investigación y asumir las consecuencias de sus acciones.

La información publicada en este blog está basada en fuentes fiables, no obstante, el autor no puede garantizar la veracidad de las mismas.

Rentabilidades pasadas no garantizan rentabilidades futuras. No inviertas dinero que necesites o puedas necesitar. La inversión en los mercados financieros conlleva riesgos de pérdida de capital. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disclaimer:

All the information provided in this document, and in any other article of this blog or of this author, is only for informative purposes and does not represent a recommendation of purchase or sale.

The information published does not intend to be an investment advisory service. The author is not responsible for the decisions that the readers make based on the content published. Each investor must do their own research and assume the consequences of their actions.

The information published on this blog is based on relieble sources, however, the author cannot guarantee their the accuracy.

Past returns do not guarantee future returns. Do not invest money that you need or may need. Investing in the financial markets involves risks of capital loss. Before investing in a real account, it is necessary to have all the appropriate training or delegate the task to an authorized professional.