Tregua comercial

Excelentes noticias

📰 La noticia

Estados Unidos y China han alcanzado un acuerdo comercial que incluye una tregua de 90 días.

Durante este periodo, Estados Unidos reducirá los aranceles a productos chinos del 145 % al 30 %, mientras que China recortará los suyos del 125 % al 10 %, según ha confirmado el secretario del Tesoro estadounidense, Bessent.

Este acuerdo temporal es una excelente noticia muy bien acogida por los mercados, que esperaban una desescalada mucho más limitada, con aranceles en torno al 50 %. Además, la figura de Bessent, percibido como un perfil más razonable y con mayor reconocimiento técnico parece estar al frente de las negociaciones, lo que genera tranquilidad al mercado.

🔍 ¿Qué ha pasado y qué hemos hecho?

Todo indica que, como cabía esperar, Trump no pretendía llevar su economía a una recesión autoinflingida y que esto formaba parte de una estrategia negociadora.

Los mercados detestan la incertidumbre, y por ello tienden a descontar el peor escenario posible, aunque no sea el más probable. En este caso, ese escenario pesimista no se ha materializado (de momento).

Desde Qlabcapital, hemos operado sobre la base del escenario más probable, es decir comprando agresivamente en los días de mayor pánico en lugar de vendiendo. Seguimos el sistema siempre, aunque no tengamos absolutamente nada de ganas de hacerlo en momentos así.

En cualquier caso, éramos conscientes de que el mercado aún podía caer otro 10 % o 20 %, aunque era más probable que el suelo no estuviera lejos.

Por ello, para protegernos, priorizamos empresas de la máxima calidad y críticas, y diversificamos sectores, divisas y países. La mayoría de las empresas de la cartera han sobrevivido a crisis horribles durante décadas y algunas siglos. Esto nos permite mantener la cartera incluso en el caso en el que se materialice el peor escenario posible, sabiendo que, con el tiempo necesario, el valor se recuperaría.

📈 ¿Qué puede pasar a partir de ahora?

Esta tregua representa el mejor escenario posible. Hay que disfrutarlo cuando la sorpresa es para bien, porque no sucede muy frecuentemente.

Este giro nos invita incluso a no descartar una recuperación en forma de V, si se consolida el tono negociador y se mantienen los avances. Como sabemos, con Trump nunca se sabe, así que es mejor pensar que seguirán apareciendo muy malas noticias con frecuencia, pero el daño, esperemos, debería no ser tan grande como el que se hizo en Abril.

Esperemos que estos 90 días se aprovechen para sentar las bases de un acuerdo duradero y beneficioso para el comercio global, y no simplemente como una pausa estratégica antes de una vuelta a la máxima tensión que tuvimos.

Como digo, hay que seguir siendo cautos. Esta tregua no garantiza una resolución definitiva, y una vuelta al escenario anterior o incluso peor sigue siendo posible.

Despedida

Lo ocurrido en estos meses no es nuevo: la historia de los mercados está repleta de episodios similares. Pánico extremo, sentimiento bajista histórico, titulares alarmistas, ventas masivas... y, de pronto, un giro.

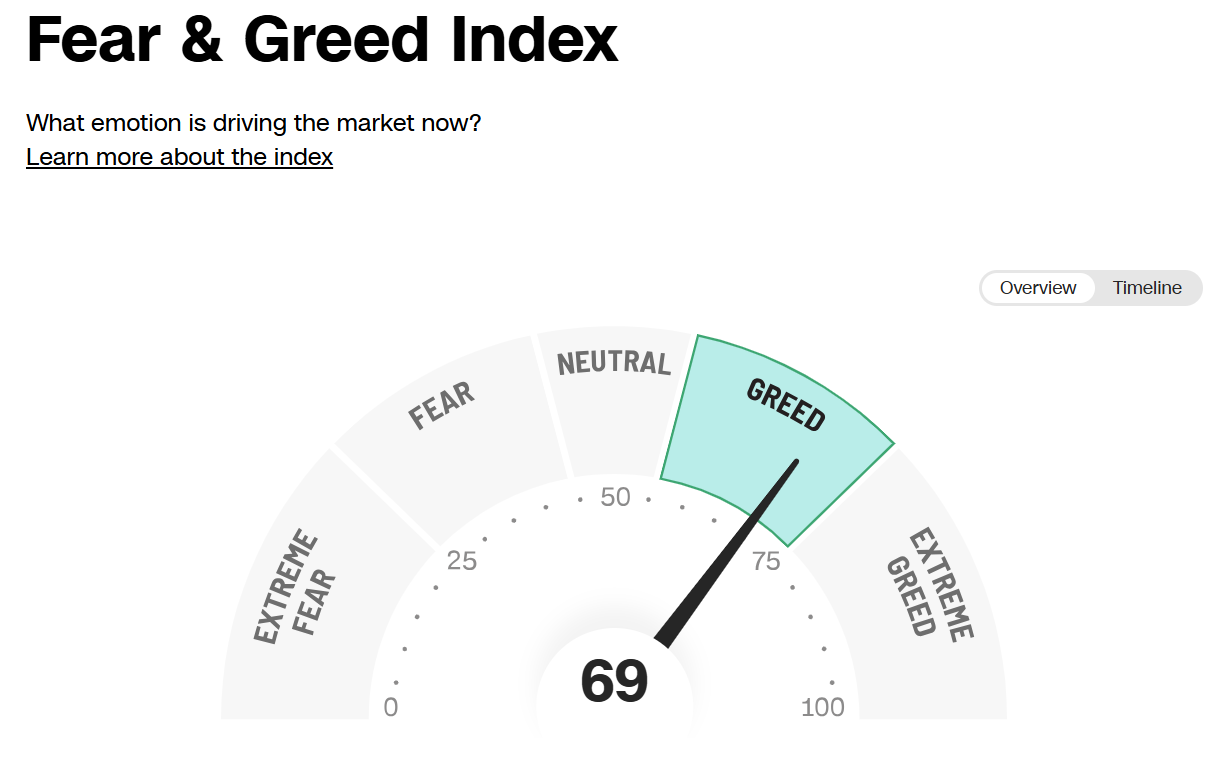

En apenas unas semanas, el miedo se transforma en euforia, con una fuerte subida cuando ya no queda nadie por vender. Lo hemos visto reflejado en indicadores como el VIX, que ha registrado la segunda mayor caída de su historia, o el Fear & Greed Index, que ha pasado de niveles de extremo pánico 4 (similar a los tiempos del Covid) a los actuales niveles de codicia (gráfico más abajo).

Hemos hablado muchas veces de este indicador en el blog, ya que, aunque no sea extremadamente preciso, es un indicador muy útil para hacer una gestión de la liquidez eficiente.

Episodios similares volverán a repetirse. Y cada vez que los superamos actuando de forma razonable, siguiendo un sistema y sin dejarnos llevar por las emociones, salimos más fuertes como inversores y con más probabilidades de sobrevivir en el largo plazo.

Un saludo y ojalá se abra ahora un merecido periodo de calma.

Aviso legal:

Toda la información ofrecida en el presente documento, y en cualquier otro artículo de este blog o de este autor, tiene un carácter meramente formativo y no representa una recomendación de compra ni de venta.

La información publicada no pretende ser un servicio de asesoramiento de inversión. El autor no se responsabiliza de las decisiones que tomen los lectores basándose en el contenido publicado. Cada inversor debe hacer su propia investigación y asumir las consecuencias de sus acciones.

La información publicada en este blog está basada en fuentes fiables, no obstante, el autor no puede garantizar la veracidad de las mismas.

Rentabilidades pasadas no garantizan rentabilidades futuras. No inviertas dinero que necesites o puedas necesitar. La inversión en los mercados financieros conlleva riesgos de pérdida de capital. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disclaimer:

All the information provided in this document, and in any other article of this blog or of this author, is only for informative purposes and does not represent a recommendation of purchase or sale.

The information published does not intend to be an investment advisory service. The author is not responsible for the decisions that the readers make based on the content published. Each investor must do their own research and assume the consequences of their actions.

The information published on this blog is based on relieble sources, however, the author cannot guarantee their the accuracy.

Past returns do not guarantee future returns. Do not invest money that you need or may need. Investing in the financial markets involves risks of capital loss. Before investing in a real account, it is necessary to have all the appropriate training or delegate the task to an authorized professional.