Ya nadie quiere coches eléctricos

Nueva posición

Introducción

Hoy veremos una nueva empresa que entra en cartera y con la que nunca había operado, la lider mundial en producción de litio Albemarle.

Datos de la operación:

Empresa: Albemarle Corporation

Ticker: NYSE:ALB

Market cap: 13,17B

Precio de compra: 113,40$Fecha de operación: 13/02/2024

Peso en cartera: 5%

Realizo muy pocas operaciones sobre empresas de materias primas al ser muy cíclicas y volátiles. De modo que son operaciones que realizo sólo cuando no hay otra oportunidad disponible y además el margen de seguridad es amplio.

Vamos con ello.

—ACTUALIZACIÓN 8/04/2025—

Posición ampliada a 51,35$

Nuevo precio medio: 82,38$

Disclaimer

Antes de continuar con el análisis:

No soy un analista profesional. Las empresas que seguimos en Qlabcapital son muy grandes e importantes, por lo que el lector puede encontrar análisis mucho más rigurosos y completos. Aquí nos vamos a centrar en explicar el encaje de esta operación en el sistema de inversión seguido en Qlabcapital.

Esto no es una recomendación de compra ni de venta y solo supone una opinión. Cada inversor debe realizar sus propios análisis y tomar las decisiones individuales pertinentes.

Presentación de la empresa

Con su base en North Carolina (USA), Albemarle es uno de los principales productores de litio del mundo con 7000 empleados unos ingresos de casi 10B y la más grande por market cap.

Se trata de una empresa minera y de materiales especializados químicos que opera en tres segmentos de negocio: Almacenamiento de energía (litio), usos diversos (litio, bromo) y catalizadores para refinamiento del petróleo y control de emisiones industriales. Sin embargo, la mayoría de sus ingresos provienen del mercado de las baterías de iones de litio, especialmente para vehículos eléctricos, de modo que en eso es en lo que nos centraremos.

Albemarle tiene una amplia cartera de activos e instalaciones de litio, con operaciones en Chile, Australia y Estados Unidos. Siendo, la del Salar de Atacama en Chile, la mina con los costes de extracción más bajos a nivel mundial, lo que le proporciona cierta resistencia a los ciclos económicos de la materia prima. Esto, junto a sus décadas de experiencia, sus contratos de larguísima duración y un trato al accionista superior a la media de su sector, la convierten en una empresa más estable de lo que suele ser habitual en un operador de materias primas.

La empresa planea expandir su producción de litio anual desde 200000 toneladas métricas hasta por lo menos 500000 en 2030. Estas cifras, no obstante, hay que cogerlas con pinzas, ya que los equilibrios entre oferta y demanda pueden variar notablemente y la empresa se puede ver forzada a revisar a la baja o al alza cualquier previsión de largo plazo que se haga.

Encaje en el universo Qlabcapital

Empresa líder mundial con ventajas de costes, amplio market share (28% en 2022) en un mercado oligopolístico.

El suministro del litio es necesario, lo que implica que Albemarle es crítica para la cadena de valor del mundo siempre y cuando se sigan haciendo baterías de litio.

Ventaja competitiva (moat). La compañía presenta ventajas de costes en la producción de litio, especialmente en su mina de Atacama (Chile).

Crecimiento y mercado en expansión. Además del incremento de producción anteriormente comentado, se espera un incremento en la demanda del litio de entorno al 14% anual entre 2025 y 2030.

Gestión financiera conservadora y calificación de deuda BBB. Albemarle es un aristócrata del dividendo y lo lleva incrementando año a año desde 1995. El equipo directivo tiene una compensación alineada al desempeño de la acción a medio plazo.

Los indicadores de calidad del negocio son buenos, con un ROA del 11.60% y un margen EBITDA del 26,42%. Sin embargo, el indicador de calidad más importante en este caso particular son sus bajos costes de explotación. Su estructura de costes para la producción de litio representa uno de los estándares más altos de la industria.

La oportunidad

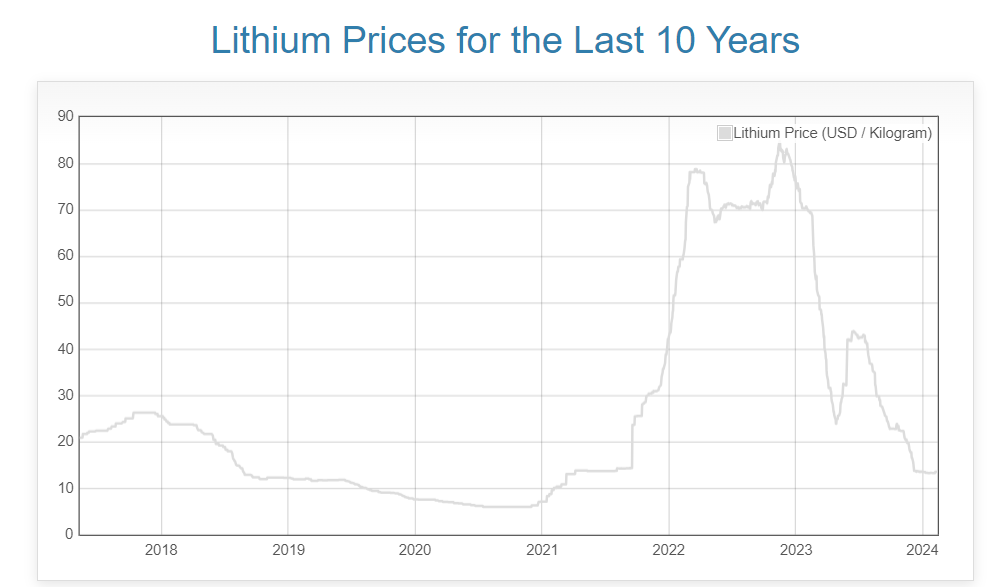

La demanda y la expectativa de demanda de vehículos eléctricos alcanzó máximos históricos en 2022 . El auge de Tesla, la persecución de los motores de combustión por parte de los gobiernos y el anuncio de miles de millones en subvenciones se sumó a ciertos problemas de suministro creados por el conflicto en Ucrania, creando una combinación perfecta para una explosión en el precio.

La subida vertiginosa en los precios del litio generó un aumento masivo en la oferta, incluso la de mayor coste, esto es, salía rentable explotar minas que fueran más costosas, lo que provocó que volviéramos a un equilibrio entre oferta y demanda, tirando el precio del litio un 80%.

¿Dónde estamos ahora?

El optimismo en cuanto a vehículos eléctricos se encuentra bajo mínimos, con los fabricantes parando proyectos y gestionando exceso de stock. Sin embargo, las ventas globales de vehículos eléctricos crecieron un 25% en 2023 y se espera un 15-20% para 2024. Dicho esto, es muy difícil que nos acerquemos a los precios del anterior pico, dada la dificultad de que se vuelva a dar una combinación de factores similar.

Teniendo en cuenta que las materias primas tienen un comportamiento cíclico y volátil el timing es importante, por lo que hay que tratar de acercarse a un suelo cíclico lo máximo posible, sabiendo que es casi imposible acertar.

En este sentido, los precios de la materia prima ya han caído por debajo del coste marginal de producción. Esto provoca la cancelación o pausa de proyectos, una escasez de oferta y una presión alcista en el precio de la materia prima.

Generalmente esto es un indicador de suelo cíclico, lo que no sabemos es si es aquí o un 30% más abajo o, si estaremos 2 años formando el suelo. Si asumimos también una estabilización en la demanda de vehículos eléctricos, podríamos tener delante una buena oportunidad.

Situación fundamental y técnica

El descuento en ratios fundamentales con respecto a datos históricos es muy pronunciado en cualquier métrica que observemos, con, por ejemplo, un PE ratio de 6.4 frente a una media de 17.6. Dada la naturaleza del negocio, creo que en este caso no hay que preguntarse si la empresa volverá a unos ratios de valoración más razonables sino en cuánto tiempo y con cuánta caída adicional.

Con tanta incertidumbre, no sorprende que el rango de precio de los analistas sea tremendamente amplio, en una horquilla de 120$ a 300$ como precio objetivo. Asumiendo una normalización de oferta y demanda y una reversión a la media histórica en valoración, el precio objetivo debería situarse en algún lugar intermedio de esta horquilla.

Finalmente, en cuanto a la figura técnica, podríamos estar formando un triple suelo tras los mínimos de noviembre y diciembre en la zona de 108-112$. Si queremos afinar, me parece un buen soporte la zona de 98-100$. A partir de ahí, si empieza a caer por debajo de 80$ estaríamos ya cerca del valor en libros, de modo que habría que estudiar qué está pasando para llegar a esa situación, y plantearse ampliar posición. Por último, marco el mínimo del Covid en los 50$ por tenerlo como referencia.

Riesgos

Los ingresos son totalmente dependientes del precio del litio, el cuál es altamente volátil e impredecible. Lo que quiere decir que el precio del litio podría caer bastante más si empeora la situación económica por ejemplo.

Riesgo regulatorio y de nacionalización. El contrato con el gobierno chileno, al que entrega hasta un 40% en forma de royalties, se extiende hasta 2043 y supone una parte muy importante de los ingresos de Albemarle. De producirse una eventual nacionalización, con la cuál el gobierno ya ha amenazado en alguna ocasión, la empresa podría verse forzada a vender a precio de valor en libros con la correspondiente bajada en sus ingresos.

Las baterías de sodio, aunque de una menor densidad energética suponen un competidor a tener en cuenta al ser un 30% más baratas. Lo esperable, no obstante, es que las baterías de litio dominen el largo recorrido y las de sodio sean útiles para cortas distancias.

Resumen

A pesar de ser una operación dependiente de una materia prima, considero que no tiene un riesgo tan alto como pudiera parecer si tenemos en cuenta la calidad de la compañía y el pesimismo que ya hay descontado en el precio debido a todos los problemas que hemos comentado anteriormente.

No obstante, las materias primas son altamente volátiles, por lo que no es una empresa apta para todos los estómagos, ya que nos podemos encontrar con oscilaciones del 50% en cuestión de días.

Saludos y gracias por tu tiempo.

Aviso legal:

Toda la información ofrecida en el presente documento, y en cualquier otro artículo de este blog o de este autor, tiene un carácter meramente formativo y no representa una recomendación de compra ni de venta.

La información publicada no pretende ser un servicio de asesoramiento de inversión. El autor no se responsabiliza de las decisiones que tomen los lectores basándose en el contenido publicado. Cada inversor debe hacer su propia investigación y asumir las consecuencias de sus acciones.

La información publicada en este blog está basada en fuentes fiables, no obstante, el autor no puede garantizar la veracidad de las mismas.

Rentabilidades pasadas no garantizan rentabilidades futuras. No inviertas dinero que necesites o puedas necesitar. La inversión en los mercados financieros conlleva riesgos de pérdida de capital. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disclaimer:

All the information provided in this document, and in any other article of this blog or of this author, is only for informative purposes and does not represent a recommendation of purchase or sale.

The information published does not intend to be an investment advisory service. The author is not responsible for the decisions that the readers make based on the content published. Each investor must do their own research and assume the consequences of their actions.

The information published on this blog is based on relieble sources, however, the author cannot guarantee their the accuracy.

Past returns do not guarantee future returns. Do not invest money that you need or may need. Investing in the financial markets involves risks of capital loss. Before investing in a real account, it is necessary to have all the appropriate training or delegate the task to an authorized professional.