Zoetis

Nueva posición

Introducción

Zoetis es el líder mundial indiscutible en la industria de salud animal, consolidándose como el mayor productor mundial de medicamentos para mascotas y ganado.

Datos de la operación:

Empresa: Zoetis Inc

Ticker: NYSE:ZTS

Market cap: 68.5B

Precio de compra: 150,60$

Fecha de operación: 12/04/2024

Peso en cartera: 3%

Sector: Salud

Teniendo en cuenta su posición dominante, su alto crecimiento, sus márgenes, su estabilidad, su excelente gestión y su posición en la cadena de valor, a esta empresa no se le puede sacar prácticamente ninguna pega.

La máxima calidad se paga, y es por eso que la operación la realizamos a un precio simplemente correcto, ya que nunca o prácticamente nunca se puede comprar una compañía de este calibre “barata”. A pesar de ello, podríamos estar ante una buena oportunidad de obtener un retorno potente con un riesgo muy controlado, como vamos a ver a continuación.

Vamos con ello.

Presentación de la empresa

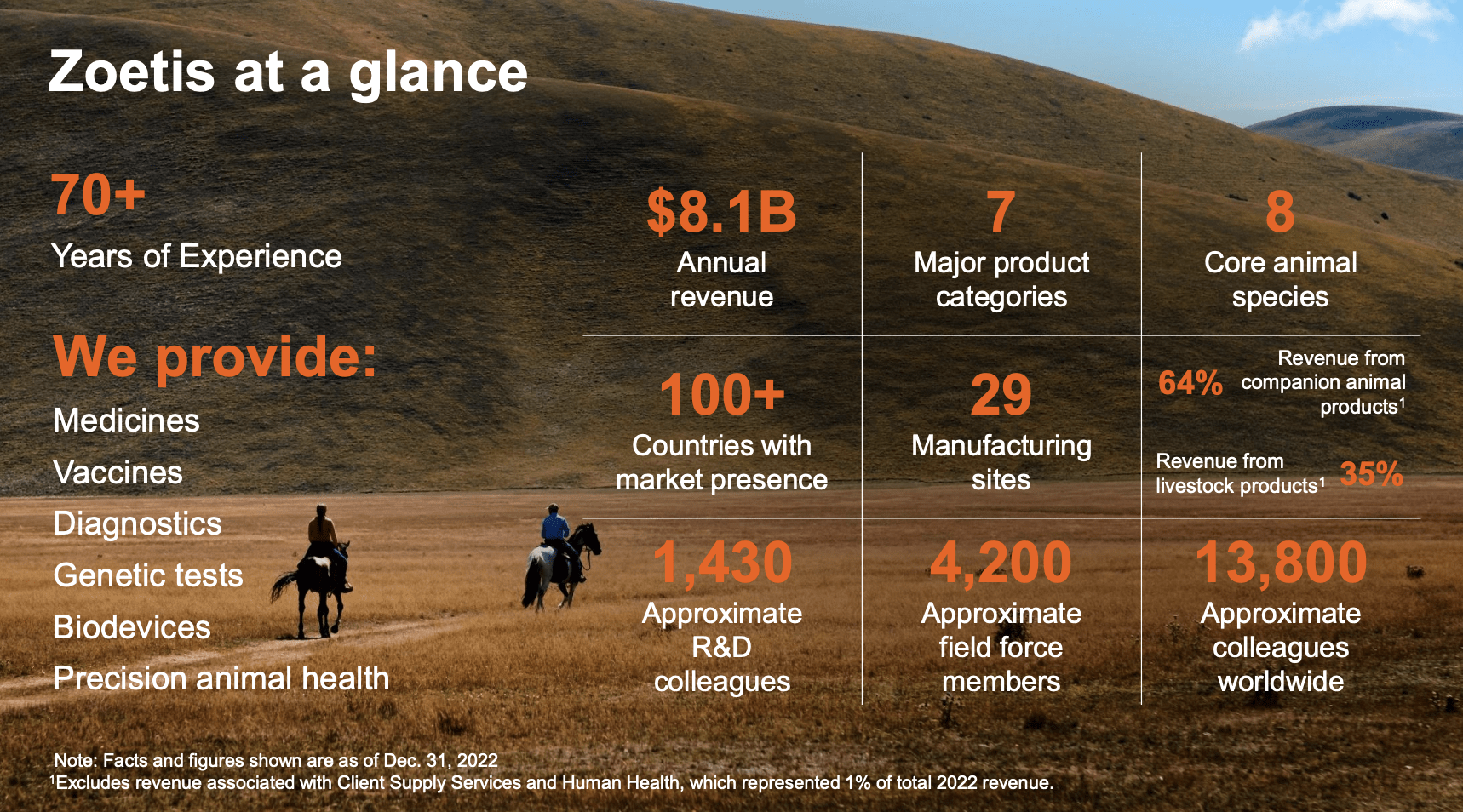

La compañía fue fundada en 1952 y tiene su sede en Nueva Jersey, aunque en realidad opera de forma independiente desde 2013, año en el que se escindió de Pfizer. Actualmente su mercado comprende una amplia variedad de animales, tanto de compañía como ganado, e incluso se está expandiendo a la salud de los peces. Cuenta con más de 300 líneas de productos, 27 localizaciones de fabricación y presencia en más de 100 países,

Zoetis comercializa una amplia variedad de productos como antiinfecciosos, vacunas, parasiticidas o diagnósticos entre otros. La empresa obtiene aproximadamente el 35% de sus ingresos totales de los animales de producción, y cerca del 65% de los animales de compañía.

La empresa ha establecido su posición de liderazgo gracias a su impresionante innovación colocándose a la vanguardia de la salud animal. Comercializando innovadores medicamentos para afecciones específicas de mascotas, como la ansiedad por separación. Y también invirtiendo en solucionar problemas de salud comunes con los humanos, pero que no se habían intentado solucionar en otros animales, como la artritis.

Encaje en el universo Qlabcapital

Ventaja competitiva en forma de valor intangible. Además de las patentes provenientes de la innovación que posee, también tenemos en cuente el potente valor de marca. En el caso de las mascotas, los clientes están dispuestos a pagar por una marca en la que confían para proteger a una mascota a la que quieren como a un miembro más de la familia.

Debido a su brutal escala, la empresa también posee un moat en forma de ventaja de costes.

El mercado en el que opera está en expansión de largo plazo, especialmente el de animales de compañía. Debido a su posición, la empresa se estima que siga creciendo por encima del 10%, superando al crecimiento orgánico de la industria.

Actualmente esta empresa es crítica para el normal funcionamiento del sistema de salud animal, aunque es menos resistente que una farmacéutica normal a los ciclos económicos.

Retornos sobre el capital invertido cercanos al 20% y márgenes netos de alrededor del 25% nos indican que estamos ante lo mejor de lo mejor en cuanto a calidad. Todos sus indicadores de rendimiento operativo superan claramente a sus competidores.

La gestión de la deuda ha sido bastante conservadora, ya que a pesar de haberse endeudado hace unos años para ciertas adquisiciones, la empresa ha reducido la deuda de forma muy responsable para acabar en ratios manejables de 2-2.5 veces EBITDA.

La oportunidad

Como siempre, para obtener un buen retorno, queremos entrar en una empresa de alta calidad cuando nadie la quiere porque está atravesando una situación complicada, aprovechando el pánico generado y recogiendo beneficios cuando la situación se soluciona.

Hemos empezado el post comentando que esta empresa no tiene prácticamente puntos débiles por lo que no suele pasar por problemas que nos den una oportunidad de compra, no obstante, se han dado dos situaciones que combinadas, han generado bastante pánico.

En primer lugar el guidance que dio la empresa en febrero fue inferior a lo esperado, lo que supuso una buena caída de la acción ese día y dio origen a una trayectoria descendiente que había empujado a la acción desde los 200$ hasta la zona de 160$. Finalmente el 12 de abril, el Wall Street Journal reporta efectos secundarios asociados a los medicamentos Librela y Solensia de Zoetis, enviando las acciones un 8% extra hacia abajo, situación que hemos aprovechado para abrir posición.

La empresa se ha apresurado a asegurar que los medicamentos son seguros y que los efectos secundarios son inferiores al 1% de los casos, incidiendo en que ningún medicamento ni en humanos ni en animales está libre de posibles efectos secundarios.

La noticia, por lo tanto, no debería tener impacto en las cuentas de la empresa al no aportar, en principio, nada nuevo. Esta es la hipótesis que manejan también los analistas. Como siempre, existe la posibilidad de que la situación se agrave o tenga ramificaciones y la acción caiga más, debemos gestionar el riesgo en consecuencia.

Situación fundamental y técnica

Debido a la calidad y el consistente crecimiento de la empresa, ésta suele cotizar a múltiplos muy altos, de alrededor de 35 veces forward PER. Aunque, para ser prudente con el crecimiento esperado, podríamos apuntar a 30-33, lo que nos daría un precio objetivo en la franja de alrededor de 175$-200$, frente a los 150$ en los que se encuentra ahora mismo.

La figura técnica es muy alcista y constante si descartamos la sobrevaloración extrema en la que se encontraba cuando se fue a 250$ en 2021, moviéndose por encima de la media móvil de 1000 sesiones (línea amarilla) que ahora ha roto.

Justo se ha parado en en la zona (siempre aproximada) de 150$ donde paró en la corrección general del año pasado, formando un posible doble suelo en lo que podría ser una buena zona de compra. Si sigue cayendo, la siguiente zona son los 125$, donde se paró en el mercado bajista de 2022 y que seguramente sería un muy buen precio.

Riesgos

Zoetis siempre tiene unos múltiplos altos y cotiza cara debido a su alta calidad, lo que quiere decir que las expectativas sobre el desempeño de la empresa siempre están muy altas, lo que implica que cuando los resultados se quedan cortos la acción corrija. Por lo que, aunque la empresa no puede caer muchísimo o desaparecer, si podría darnos un retorno pobre si las expectativas no se cumplen.

Existe el riesgo de que los problemas de efectos secundarios que han generado este pánico sean menos superficiales de lo que parecen ser, y que por lo tanto sólo estemos al principio de la caída.

Resumen

Hoy hemos visto otra empresa aburrida y muy poco glamourosa, características que a menudo implican una buena oportunidad de inversión, como indicaba el famoso inversor Peter Lynch.

Se trata de una empresa de mucha calidad y muy segura que es muy muy difícil de encontrar en situaciones de debilidad que podamos explotar. Hemos visto una situación particular que vamos a intentar aprovechar para, potencialmente, obtener una buena rentabilidad con un riesgo muy controlado.

Aviso legal:

Toda la información ofrecida en el presente documento, y en cualquier otro artículo de este blog o de este autor, tiene un carácter meramente formativo y no representa una recomendación de compra ni de venta.

La información publicada no pretende ser un servicio de asesoramiento de inversión. El autor no se responsabiliza de las decisiones que tomen los lectores basándose en el contenido publicado. Cada inversor debe hacer su propia investigación y asumir las consecuencias de sus acciones.

La información publicada en este blog está basada en fuentes fiables, no obstante, el autor no puede garantizar la veracidad de las mismas.

Rentabilidades pasadas no garantizan rentabilidades futuras. No inviertas dinero que necesites o puedas necesitar. La inversión en los mercados financieros conlleva riesgos de pérdida de capital. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disclaimer:

All the information provided in this document, and in any other article of this blog or of this author, is only for informative purposes and does not represent a recommendation of purchase or sale.

The information published does not intend to be an investment advisory service. The author is not responsible for the decisions that the readers make based on the content published. Each investor must do their own research and assume the consequences of their actions.

The information published on this blog is based on relieble sources, however, the author cannot guarantee their the accuracy.

Past returns do not guarantee future returns. Do not invest money that you need or may need. Investing in the financial markets involves risks of capital loss. Before investing in a real account, it is necessary to have all the appropriate training or delegate the task to an authorized professional.