Ferrari

Nueva posición

Introducción

Ferrari no vende coches, vende emociones, sueños y la pertenencia a un increíblemente exclusivo club. Literalmente la empresa no intenta venderte sus productos, te da el permiso de que tú los compres, una vez cualifiques. La demanda es claramente superior a la oferta y el nivel de lujo extremo, en cuanto a escasez y márgenes y estabilidad sólo es comparable a nivel mundial a Hermès. Llevo mucho tiempo siguiendo a Hermès…con mucha dificultad para trazar un punto de entrada.

Empresa: Ferrari NV

Ticker: NYSE:RACE (O BIT:RACE en Milán)

Market cap: ~69,38B$

Precio de compra: 357,76$

Fecha de operación: 10/12/2025

Peso en cartera: 3,3%

Sector: Lujo extremo (vais a leer sector cíclico o industrial en internet, eso está mal, el sector es lujo extremo)

Industria: automóvil de lujo

Tras la última caída, en mi opinión tenemos un perfil riesgo–recompensa muy atractivo para una operación de medio plazo. Es la primera vez que opero con esta empresa a pesar de llevar en mi radar muchísimos años, porque nunca encontraba la oportunidad adecuada para mi sistema.

Así puntuamos esta operación en Qlabcapital:

Profit potencial: 7/10

Riesgo: 4/10

Presentación de la empresa🏎

Ferrari no es una “automotriz” al uso. Es una casa de lujo con ruedas. Su modelo es simple de entender y difícil de copiar: limita la oferta para que la demanda siempre exceda a la producción, sube el ticket medio a través de mix y personalización, y monetiza una marca con aura global (incluida la visibilidad de la F1). Ferrari es una de las marcas más valiosas del mundo, lo cuál implica un moat que necesita décadas (y dentro de poco siglos) para construirse.

En 2024 facturó €6.677B (+11,8%) con 13.752 entregas, y lo relevante no es tanto el volumen, sino la calidad del ingreso: EBIT €1.888B (margen 28,3%), EBITDA €2.555B (margen 38,3%) y beneficio neto €1.526B (margen neto ~23%).

Por segmentos, la mayor parte sigue viniendo del core (coches y recambios), pero la pata de marca ya tiene un peso material: Cars & spare parts €5.728B, Sponsorship/commercial/brand €670M y otros €279M.

Las “categorías” de Ferrari: dos ejes (producto y cliente)

1) Categorías de producto (lo que puedes comprar)

En su propio reporting, Ferrari estructura su oferta en cuatro pilares: Range, Special Series, Icona y Supercar; y además, ocasionalmente, hace One-Off (unidades únicas).

Range: la gama “regular” (aunque regular en Ferrari es un decir). Es la puerta de entrada típica. Esto es lo que casi cualquiera puede intentar comprar… si tiene unos cuantos cientos de miles sueltos para un coche.

Special Series: series especiales de volumen limitado.

Icona: reinterpretaciones icónicas, ultra limitadas, con un componente fuerte de coleccionismo.

Supercar: los “halo cars” (muy raros y muy selectivos).

One-Off: literalmente coches únicos hechos a medida para clientes muy leales.

Ferrari lo resume con una frase que explica todo: “different Ferrari for different Ferraristi, different Ferrari for different moments” (diferentes Ferraris para diferentes Ferraristas y momentos).

2) Categorías de cliente (quién tiene acceso a qué)

También en su documentación aparece un esquema explícito de segmentación: Future Ferraristi, Ferraristi y Collectors. Y la idea es intuitiva: cuanto más “arriba” estás como cliente, más acceso tienes a lo exclusivo.

Además, ellos distinguen perfiles de uso: el “Sports Car Driver” (más “gran turismo”) y el “Pilot” (más extremo/track). Esta distinción ayuda a entender por qué hay tanto énfasis en gama amplia sin romper exclusividad.

La dinámica real de compra: “allocation”, relación y lista de espera

Ferrari vende a través de una red de dealers autorizados y, en la práctica, funciona por asignaciones (allocations): cada concesionario recibe cupos por modelo y periodo. Por eso, incluso con dinero, no siempre hay “slot” de producción disponible.

Para un Range, lo normal es: hablar con el dealer, ver si hay cupo/ventana, dejar señal, configurar, y esperar. En modelos muy demandados, el “order book” (cartera) puede estar a fácilmente 2 o más años de espera.

Para Special Series / Icona / Supercar, el acceso suele ser por invitación / selección (no hay reglas públicas tipo “si compras X te toca Y”, pero el criterio típico es historial y relación: clientes recurrentes, buen comportamiento con la marca, participación en su ecosistema, etc.). Los One-Off son para “los más leales y exigentes” y se construyen como unidades únicas a petición del cliente totalmente personalizadas.

Se reservan el derecho a elegir a sus clientes para conservar el valor de marca. Este punto me parece super interesante y explica por qué Ferrari es tan especial. Y también por qué encontrarás a un cantante de reaggeton de 20 años subiendo fotos de su Lamborghini dorado entre otras horteradas en la misma foto, pero es mucho más difícil ver semejante esperpento de estampa con un Ferrari como protagonista. Ferrari no solo controla cuántos coches vende; controla cómo se distribuyen y cómo se ve la marca en la calle.

En 2024, Ferrari afirma que casi el 81% de los coches nuevos se vendieron a propietarios existentes, y que amplían y rejuvenecen su base de clientes “respetando siempre el principio de exclusividad”. Eso te da una pista muy potente sobre la dinámica real: para acceder a lo más deseado, ayuda muchísimo ser parte del ecosistema, tener historial, y ser un cliente “de la casa”. No es un algoritmo público, pero sí un patrón: el acceso se filtra de forma indiscriminada (se curan/seleccionan propietarios) porque el propietario también “forma parte” del producto y de la marca.

Personalización: donde Ferrari imprime margen (y estatus)

Una vez tienes asignación, entra el segundo juego: la personalización. Ferrari describe varios niveles:

catálogo de opciones y configuraciones,

programas Special Equipment & Atelier (siguiente nivel),

y Tailor Made, con diseñador dedicado y un abanico casi ilimitado de materiales/acabados.

Esto es parte central del moat: el cliente no compra “un modelo”, compra su Ferrari.

El ecosistema de propiedad: mantener valor y fidelidad

Ferrari refuerza el círculo virtuoso con posventa y certificación:

7-Year Genuine Maintenance (programa de mantenimiento de 7 años, también aplicable a pre-owned comprados en dealer oficial).

Programa Ferrari Approved (certificación de pre-owned con 2 años de garantía sin límite de kilometraje, según la propia página del programa).

¿Por qué importa esto como inversor? Porque esta “dinámica de acceso” es, en realidad, la máquina que sostiene pricing power, márgenes y residual value: Ferrari se asegura de que “ser cliente” tenga ventajas reales, y eso alimenta repetición de compra y demanda estructural.

El encaje en Qlabcapital ✅

¿Es crítica para la cadena de valor? No en el sentido “infraestructura” (tipo Visa, ASML o Microsoft), pero sí lo es en su propia categoría: Ferrari es el ancla de referencia del ultra-lujo deportivo.

Busco criticidad para la cadena de valor para asegurar que, en un entorno económico desfavorable, la pérdida potencial de la operación es limitada porque la empresa no puede desaparecer. El caso de Ferrari es especial, ya que su demanda debido al tipo de clientes que tiene, es inelástica, y no se ve prácticamente afectada por las condiciones macro.

Insisto, Ferrari no es una marca de coches, es una marca de lujo extremo, como Hermès. Estas dos compañías venden y ganan lo que quieren, literalmente, lo que les permite dar una combinación de visibilidad de ventas y estabilidad a largo plazo y unos márgenes que son únicos en el mundo.

En cuanto a balance, que en Ferrari es casi aburrido (en el buen sentido). En 2024 generó €1.027B de industrial free cash flow y cerró con Net Industrial Debt de €180M y liquidez total disponible €2.292B. Es decir: poca deuda industrial, mucha caja y una máquina de convertir margen en efectivo. Para evitar acumular efectivo, Ferrari cada vez es más agresivo con las recompras de acciones, lo que beneficia al accionista y limita la caída de la acción.

En cuanto al management: a mí me gusta cuando una compañía demuestra que entiende qué es lo importante de su negocio a largo plazo. Y Ferrari lo tiene claro: proteger la marca y la exclusividad, porque de ahí sale el pricing power. Esa disciplina se ve también en la asignación de capital: en 2024 devolvió a accionistas €1.021B, de los cuales €581M fueron recompras y €440M dividendos, prácticamente alineado con el industrial FCF del año.

Además, no es una recompradora ocasional: Ferrari lleva años ejecutando un programa plurianual por tramos. En 2025, por ejemplo, la junta autorizó recomprar hasta el 10% de las acciones durante un periodo de 18 meses (con vigencia hasta octubre de 2026 salvo renovación). Y en su CMD de octubre de 2025 anunció explícitamente un nuevo programa de recompras de ~€3.5B a ejecutar desde 2026 hasta el final del plan, junto con un aumento del payout del dividendo al 40% del beneficio neto ajustado.

El ROIC de Ferrari (Return on Invested Capital) está en torno al 25% y el margen neto en trono al 22%. Esto no es una una marca de coches.

La alineación con el accionista no es solo “recomprar acciones”: también importa cómo se incentiva al equipo directivo. En sus planes de incentivos a largo plazo, Ferrari se organiza de forma que la remuneración variable de sus directivos depende de crear valor para el accionista y de ejecutar con rentabilidad a largo plazo. Me encanta.

Por último, el crecimiento esperado. Aquí está el punto clave de la historia reciente: en el Capital Markets Day, Ferrari puso un plan hacia 2030 con un crecimiento medio alrededor del 5% anual en ingresos, y el mercado venía esperando algo más ambicioso. Esto, en una acción que descontaba la perfección, propicio una fuerte caída.

Lo que ocurre es que Ferrari siempre da un suelo de crecimiento esperado y luego lo supera holgadamente. El 5% de crecmiento en ingresos se va a convetir, con mucha probabilidad y sin que tenga que pasar nada especial en la empresa, en un 7% ingresos y 10% de beneficios, más razonable y en línea con lo que estima el consenso de analistas. Efectivamente eso es poco crecimiento para un múltiplo objetivo que vamos a establecer en 40. Pero tengamos en cuenta la calidad, estabilidad y predictibilidad de esas ventas.

La oportunidad

Ferrari ha caído en bolsa en los últimos meses por un motivo casi irónico: por ser demasiado Ferrari.

En su Capital Markets Day, la compañía básicamente dijo “prefiero proteger la exclusividad de la marca antes que prometer más crecimiento del que considero sano”. Y el mercado —que venía pagando múltiplos de “perfección”— respondió como suele: castigo primero, pregunto después. De hecho, tras el CMD la acción llegó a registrar su peor día histórico en una reacción clásica a expectativas demasiado altas. Y actualmente ya tenemos uno de los peores drawdawn de su historia sólo superados por crisis globales.

No hay una oportunidad sólo porque algo caiga lógicamente, pero en este caso a mi juicio la sobrereacción a corto plazo es clara.

La tesis contrarian aquí no es que Ferrari sea “barata” en términos absolutos (sencillamente nunca lo está), sino que el mercado puede estar confundiendo una guía prudente con un deterioro estructural del negocio.

La oportunidad nace de un choque muy típico: expectativas vs realidad. Ferrari presentó objetivos prudentes (y una estrategia EV menos agresiva), y el mercado lo interpretó como un “techo” al crecimiento. Pero hay una lectura alternativa: prudencia no es debilidad; a veces es justamente la señal de un management que entiende que su producto es la escasez.

La clave práctica, para una operación a 12–24 meses, es que el precio puede haber hecho un “reset” del múltiplo sin que el negocio se haya deteriorado. Y aquí entra el argumento de por qué la pérdida de capital está relativamente acotada (ojo: “acotada” no significa “imposible caer”; significa que hay varios amortiguadores):

Visibilidad de demanda: en la presentación de resultados FY2024, Ferrari hablaba de una cartera de pedidos que cubre todo 2026, lo cual reduce mucho el riesgo de susto por volumen a corto plazo.

Cojín financiero: poco endeudamiento industrial, mucha liquidez y alta generación de caja.

Capital returns como “suelo”: si la acción cae y el negocio sigue generando caja, las recompras tienden a funcionar como demanda estructural (no te salva de todo, pero ayuda).

Con esto, el escenario “malo” más probable no es un colapso del negocio, sino una compresión adicional del múltiplo si el mercado decide que ya no quiere pagar prima por nadie. Eso puede doler un poco, pero no es lo mismo que un deterioro del moat.

Para aterrizarlo, yo lo plantearía así en tres escenarios (12–24 meses). No son predicciones; son marcos para pensar el riesgo:

Escenario conservador (resultado modesto / lateral):

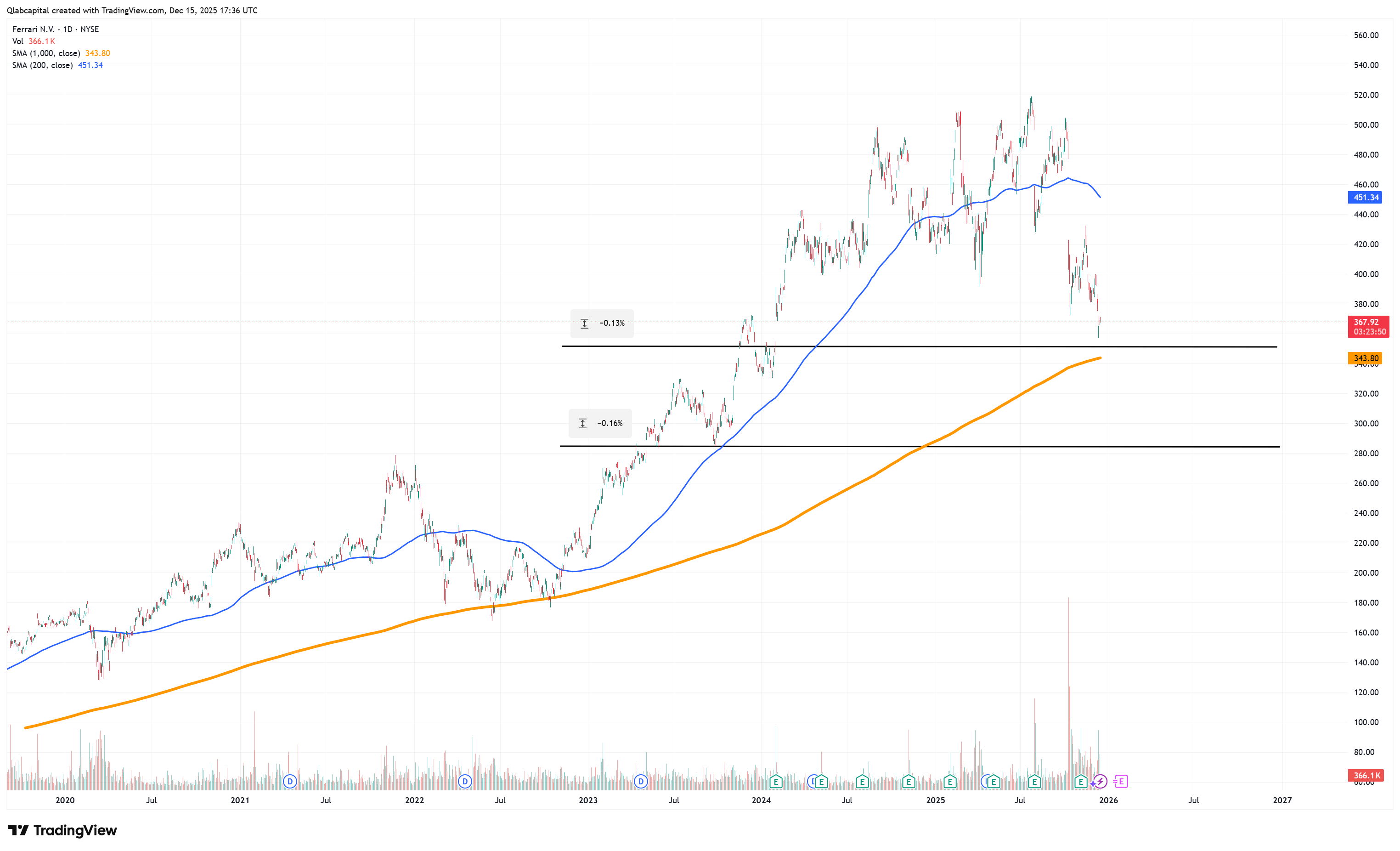

La acción sigue deprimida y no recuperación de múltiplos aunque Ferrari sigue ejecutando. En este escenario en el que no hay re-rating, la acción no va a subir y se mantiene lateral un tiempo prolongado en los niveles que señalo en el gráfico más abajo. Me gusta ver que en el escenario más desfavorable que imagino, la pérdida de capital posible, esperando suficiente tiempo es muy baja.

Escenario intermedio (el que modelamos en operativa Qlab):

Se normaliza el ruido del CMD, el mercado vuelve a pagar los múltiplos habituales una vez Ferrari empieza a hacer lo que hace siempre (batir expectativas y guidance). Es el escenario donde una entrada razonable cerca de soportes puede aspirar a un +35/+40% que es lo que me gusta ver, si el sentimiento gira sin necesidad de grandes noticias.

Escenario optimista (re-rating fuerte):

Vuelve la narrativa de empresa intocable, mejora el apetito por riesgo y Ferrari encadena trimestres muy sólidos (mix/personalización, disciplina y guía cumplida). Recupera rápidamente máximos previos y los supera. Prefiero no contar con este escenario.

Lo importante: incluso en el escenario conservador, no dependes de que Ferrari “salve” el año con alguna buena noticia. Tampoco me estoy planteando un deterioro del negocio ni aunque hubiera un crash global y la acción cayera otro 50% adicional. La empresa recuperaría y sólo habría que acumular más.

Por tanto, dependemos de que haga lo que suele hacer: vender poco, vender caro, y convertir margen en caja. Estamos claramente en mi opinión ante una situación de riesgo asimétrico con bastante más potencial que riesgo de pérdida, y cuánto más caiga sino se rompe la tesis, más podemos acumular y más asimetría habrá a medio plazo.

Situación fundamental y técnica

En fundamental, Ferrari sigue siendo cara “en absoluto”, pero tras la corrección ya no pagas el pico de euforia. Una empresa extraordinaria y de calidad suprema que tenemos ahora cotizando a PER32 para beneficios de 2026 después de una de las mayores caídas de su historia.

En el plano técnico me gusta mucho la zona de 340-360$ donde parece que pueda encontrar cierto soporte y además coincide la media móvil de 1000 sesiones. Este me parece un buen punto para iniciar posición, por eso hemos empezado a construirla en esta zona.

Creo que podemos ver la siguiente parada, en 280-300$ los próximos meses, que podrías ser buena zona para ampliar y la verdad es que no me planteo verla más abajo, si perdiera ese nivel ya comentaremos qué está pasando y evaluaremos qué hacer con la posición.

Para euros, las zonas equivalentes son los 300€ aprox para la primera parada y los 250€ para la segunda. Siempre zonas aproximadas.

Riesgos

La tesis se rompe si aparece algo estructural, no si el mercado se enfada por una guía por pura impaciencia:

Dilución de exclusividad (sobre-extensión de gama/volumen que erosione pricing power).

Transición EV mal ejecutada (producto que no sea Ferrari en ADN o que obligue a gastar más con menor retorno). Aquí hay un punto clave, vamos a ver cómo digiere el cliente de Ferrari una transición parcial al coche eléctrico (principalmente forzada por los reguladores europeos).

Compresión prolongada de múltiplos premium. Aunque el negocio vaya bien, el mercado decide pagar menos durante años.

Shock macro fuerte en lujo. Esto me parece muy improbable en el lujo extremo, aunque sí pasa en el lujo aspiracional. De hecho ha pasado recientemente y lo hemos sufrido directamente con las operaciones en Kering y LVMH.

Como digo, el escenario de una pérdida considerable permanente en esta operación me parece muy bajo, al nivel de una operación en el sector salud o consumo defensivo.

Resumen

Ferrari ha caído porque el mercado quería un relato de crecimiento más agresivo y recibió uno más prudente.

La verdad es que veo al mercado es cada vez más impaciente, al igual que los seres humanos que lo componen.

Pero el negocio sigue encajando perfección en el universo “máxima calidad”. Probablemente Ferrari esté de hecho, en el top10 mundial de calidad.

Márgenes extraordinarios, margen neto alto y eficiencia del capital (ROA/ROIC elevados).

Balance muy sano: bajo endeudamiento industrial, liquidez fuerte, gran conversión a caja.

Disciplina de capital y alineación: retorno al accionista muy alto y planes explícitos de recompras/dividendos.

Visibilidad de demanda (order book cubriendo 2026), y demanda superando a la oferta holgadamente por sistema.

Si el mercado castiga por expectativas, y el moat sigue en pie, en teoría sólo necesitamos paciencia. Puede durar más o menos, pero desde luego es una compañía en la que uno se encuentra muy a gusto si tiene que esperar sentado un tiempo largo.

Si es la primera vez que vienes por el blog, empieza por aquí.

Recuerda que puedes acceder a mi cartera actualizada y mi track record actualizado.

Para no perderte nada, puedes unirte a mi canal de WhatsApp y también seguir mi cuenta de X.

Saludos y gracias por tu tiempo.

Aviso legal:

Toda la información ofrecida en el presente documento, y en cualquier otro artículo de este blog o de este autor, tiene un carácter meramente formativo y no representa una recomendación de compra ni de venta.

La información publicada no pretende ser un servicio de asesoramiento de inversión. El autor no se responsabiliza de las decisiones que tomen los lectores basándose en el contenido publicado. Cada inversor debe hacer su propia investigación y asumir las consecuencias de sus acciones.

La información publicada en este blog está basada en fuentes fiables, no obstante, el autor no puede garantizar la veracidad de las mismas.

Parte de la redacción y elaboración del artículo puede estar realizada con IA.

Rentabilidades pasadas no garantizan rentabilidades futuras. No inviertas dinero que necesites o puedas necesitar. La inversión en los mercados financieros conlleva riesgos de pérdida de capital. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disclaimer:

All the information provided in this document, and in any other article of this blog or of this author, is only for informative purposes and does not represent a recommendation of purchase or sale.

The information published does not intend to be an investment advisory service. The author is not responsible for the decisions that the readers make based on the content published. Each investor must do their own research and assume the consequences of their actions.

The information published on this blog is based on relieble sources, however, the author cannot guarantee their the accuracy.

Past returns do not guarantee future returns. Do not invest money that you need or may need. Investing in the financial markets involves risks of capital loss. Before investing in a real account, it is necessary to have all the appropriate training or delegate the task to an authorized professional.