No, esta vez tampoco es diferente

Momentum, IA y narrativas dominan el mercado

“Esta vez es diferente” es una de las frases que más dinero ha hecho perder en la historia de los mercados.

Sea cual sea nuestro estilo de inversión, debemos aparcarlo y subirnos al tren antes de que sea demasiado tarde… ¿no?

Entiendo la tentación de pensar que el mercado se ha roto. Que esta vez sí es distinto. Que hay unos pocos ganadores elegidos de la inteligencia artificial que van a seguir subiendo indefinidamente, y que de todo lo demás hay que salir corriendo porque está condenado a caer o incluso a desaparecer.

Mi argumento es justo el contrario: esta vez no es diferente.

Como siempre, tarde o temprano la moda termina. Se produce un ajuste importante, quedan varios heridos por el camino, el sobrecalentamiento se enfría y las empresas de calidad, las que tenían fundamentales reales detrás, vuelven a dominar.

Y cuando digo “mi argumento” no hablo de una simple teorización. Virtualmente todo mi patrimonio está colocado en esta tesis. Así que sí, lo pienso de verdad.

Esta situación se ha repetido muchas veces a lo largo de la historia. Siempre con nombres distintos. Y siempre con el mismo desenlace.

La situación actual

Voy a intentar explicar lo que está ocurriendo ahora mismo en el mercado utilizando principalmente gráficos, porque creo que en este caso ayudan a verlo con bastante claridad.

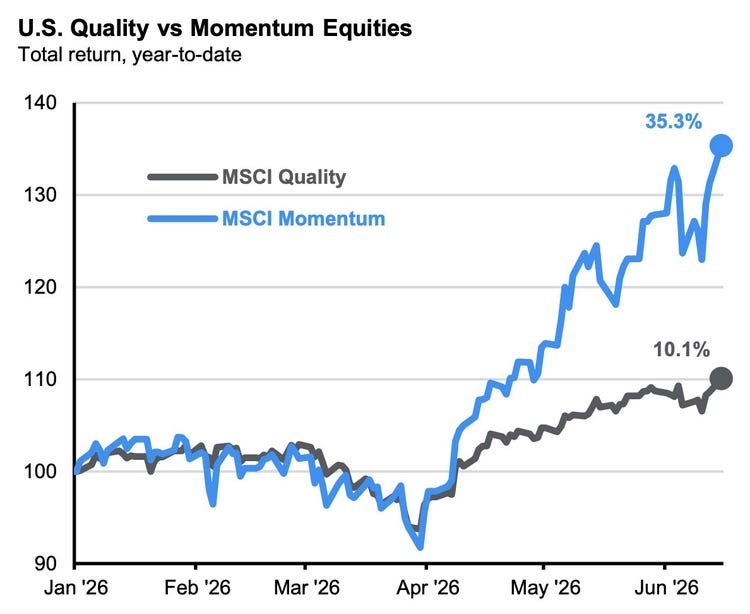

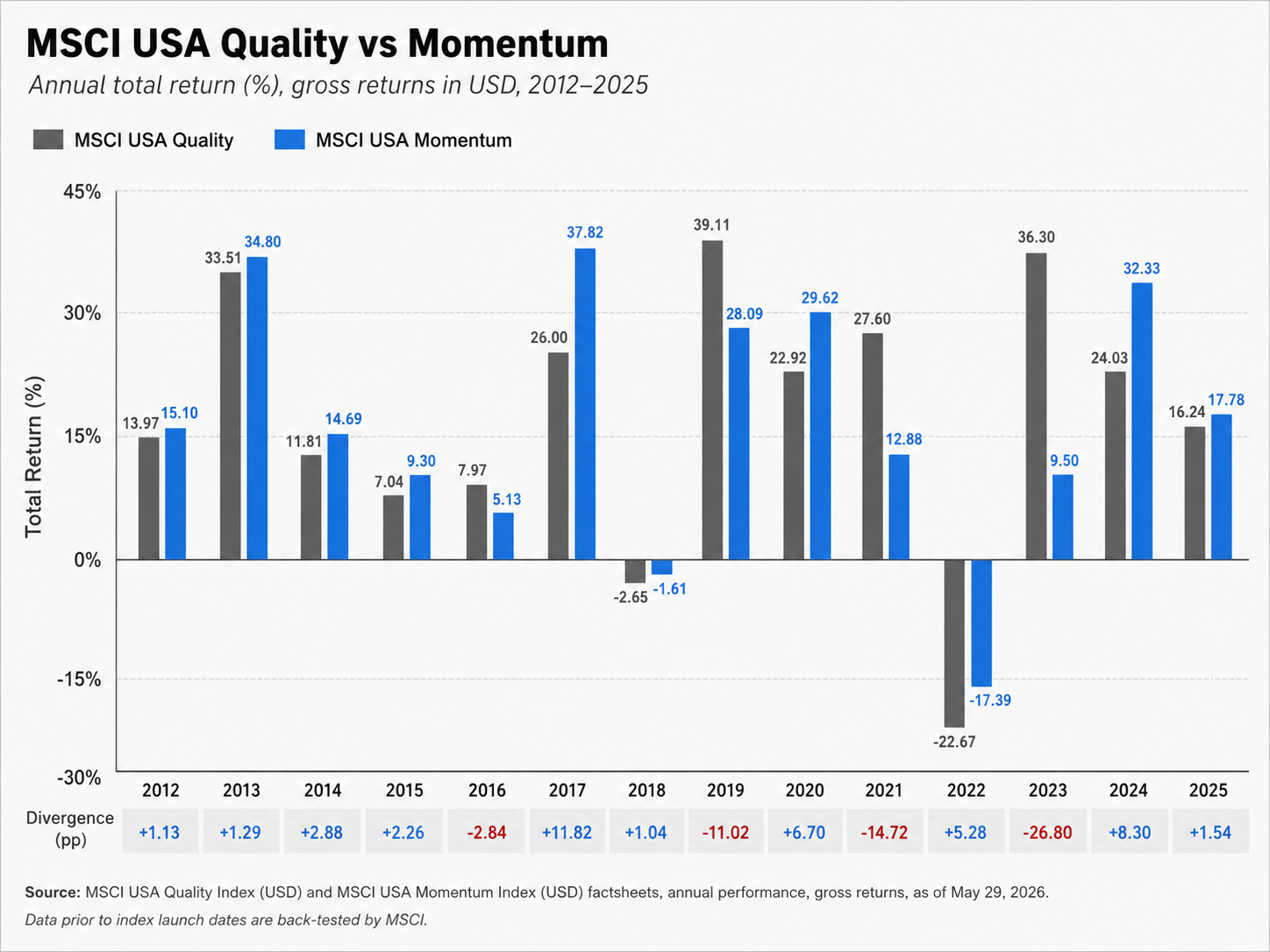

El primero es el de arriba: MSCI USA Quality vs MSCI USA Momentum.

La divergencia es enorme. En lo que va de año, Momentum está sacando unos 25 puntos porcentuales de ventaja a Quality: aproximadamente +35% frente a +10%. Esta diferencia se acerca bastante a la divergencia que estoy viviendo entre mi cartera y el índice global, cercana a los 20 puntos.

Como ya expliqué hace un par de artículos, la bolsa no se mueve de forma lineal. Se mueve por ciclos, por narrativas y por factores. Factores como quality, momentum, value o low volatility pueden comportarse de forma muy distinta durante periodos prolongados. A corto y medio plazo, uno o varios factores suelen dominar al resto.

A largo plazo, sin embargo, la bolsa acaba siguiendo los beneficios, la generación de caja y la calidad real de los negocios. Al menos, eso es lo que ha ocurrido durante el último siglo y medio.

Ahora mismo el factor que manda es Momentum.

Dicho de forma sencilla: el mercado está comprando lo que ya está subiendo y vendiendo lo que no sube, con independencia bastante amplia de los fundamentales.

Y aquí viene un dato importante. Desde que tenemos esta serie comparable, no habíamos visto una divergencia tan grande a favor de Momentum frente a Quality. En los datos anuales desde 2012, la mayor ventaja previa de Momentum sobre Quality fue de unos +11,8 puntos porcentuales en 2017. Este año, la diferencia ya es muy superior.

Eso no significa que la divergencia no pueda seguir aumentando. Puede hacerlo. Los mercados pueden permanecer irracionales, concentrados o desequilibrados durante más tiempo del que parece razonable Pero sí significa que estamos ante una situación excepcional, no ante la normalidad. Y también significa que, si todo funciona como siempre, se producirá una reversión a la media violenta.

Ya he comentado muchas veces que este tipo de periodos forma parte del juego. A corto y medio plazo, el mercado funciona por ciclos. No se ha “roto” el mercado. No es momento de quejarse, cambiar de sistema o tirar la toalla. Precisamente en estos periodos es donde se separan los inversores que tienen un proceso de los que simplemente persiguen lo que está funcionando en cada momento.

Si tienes un sistema que funciona mejor que la media la mayor parte del tiempo tienes que estar preparado para verlo funcionar peor que la media cuando toca. Es matemática pura.

Muchos inversores profesionales, y el 99% de los inversores quality-value están sufriendo mucho este año. Pero, como ocurre siempre, solo sobrevivirán los que sean capaces de mantenerse fieles a su sistema el tiempo suficiente para llegar a la reversión.

Porque la reversión llega.

No sabemos cuándo, pero llega.

Qué está liderando el mercado

El segundo gráfico ayuda a entender mejor de dónde viene buena parte de esta subida.

El liderazgo del mercado está extremadamente concentrado en los “ganadores de la IA”. O, mejor dicho, los que el Mercado entiende como únicos ganadores de la IA en este instante, semiconductores y memoria.

Ejemplos extremos son Samsung, Micron o SK hynix, muy vinculadas al ciclo de memoria, están aportando una parte muy relevante de las ganancias de los índices en 2026. Pero toda la cadena de semiconductores, principalmente americanos no sólo coreanos, están contribuyendo mucho a la subida. Lo digo porque Samsung y SK hynix están en el índice de Corea.

Esto no quiere decir que sean malas empresas ni que todo sea una burbuja. Algunas de estas compañías están creciendo de forma exponencial en ventas y beneficios. Hay demanda real, inversión real y una revolución histórica tecnológica real detrás.

Pero también hay que entender una cosa: muchas de estas empresas son cíclicas.

El mercado ahora está extrapolando un ciclo extraordinario como si pudiera mantenerse indefinidamente. Y eso rara vez ocurre. En los sectores cíclicos, cuando todo parece perfecto, normalmente es cuando más cuidado hay que tener.

Aquí quiero hacer una invitación clara a la cautela.

Estoy viendo señales de sobrecalentamiento en los sectores de moda: entradas récord en ETFs apalancados, inversores retail sin demasiada experiencia mostrando rentabilidades estratosféricas, narrativas cada vez más agresivas y valoraciones que empiezan a descontar escenarios muy exigentes.

Como ejemplo de esta euforia, en Corea del Sur los inversores minoristas han llevado la financiación apalancada para comprar acciones a niveles récord histórico, hasta el punto de alcanzar los límites de endeudamiento en algunas firmas de brokerage.

Mucho cuidado con esto.

No sé cuándo se va a acabar la fiesta. Nadie lo sabe. Pero cuando se pare la música, probablemente se llevará por delante a bastante gente que hoy cree que ha descubierto una forma fácil de ganar dinero.

De SpaceX y su difícilmente justificable valoración de salida a bolsa no voy a decir nada. Me parece, simplemente, otro buen ejemplo del tipo de entorno que estoy describiendo.

La historia es la misma de siempre (¿Alguien se acuerda del sobrecalentamiento de 2021?)

Solo cambian los nombres.

Oportunidades

Vamos ahora con las oportunidades, que hay muchas.

Microsoft, Meta y Amazon

Las tres están cotizando a valoraciones históricamente bajas. Teniendo en cuenta calidad, crecimiento estructural y posición competitiva.

Y las tres están siendo castigadas, en buena medida, por el mismo motivo: el miedo a que no consigan rentabilizar las cantidades enormes de capex que están destinando a inteligencia artificial.

Creo que el mercado está cometiendo un error de horizonte temporal.

Microsoft, Meta y Amazon no están invirtiendo hoy para maximizar beneficios este trimestre. Están invirtiendo para ganar la carrera de la infraestructura de IA durante la próxima década. Están construyendo la base tecnológica sobre la que se van a ejecutar servicios, agentes, modelos, datos, aplicaciones y automatizaciones durante muchos años.

Sólo lo pueden hacer ellos. Nadie más tiene el capital suficiente.

El mercado, como casi siempre, está premiando a las empresas que monetizan la IA hoy —semiconductores, memoria, hardware— y castigando a las que probablemente la monetizarán de forma más estable y profunda mañana.

No estoy diciendo que las empresas que suben ahora sean una burbuja sin fundamento. Algunas están creciendo de manera exponencial en ventas. Pero muchas pertenecen a industrias más cíclicas. En algún momento, ese ciclo llegará a su pico.

En cambio, Microsoft, Meta y Amazon tienen negocios mucho más diversificados, balances muy sólidos, ventajas competitivas enormes y capacidad real para absorber inversiones masivas hasta que empiecen a generar retornos.

En algún momento irán moderando el Capex y estas inversiones implicarán una subida de margen y una explosión de beneficios.

Mis zonas de compra interesantes y soportes aproximados son:

Nvidia y Broadcom

Para invertir en el sector de moda, prefiero hacerlo en las empresas más fuertes, más estables y con más moat dentro del propio sector. Y, solo a valoraciones que me parezcan razonables. Aunque vayan a subir mucho menos, en teoría, que las que está comprando todo el mundo.

No estoy buscando rentabilidades explosivas aquí. Estoy buscando una forma más prudente de tener exposición a la tendencia, con un riesgo más controlado.

Nvidia y Broadcom son probablemente dos de las mejores compañías del mundo dentro de la infraestructura de IA. Tienen ventajas competitivas enormes, posiciones muy difíciles de replicar y una capacidad extraordinaria de generar caja. Pero eso no las hace inmunes al ciclo. También me has visto operar con ASML y TSM varias veces, simplemente ahora no están a precio de entrada.

Si el mercado corrige fuerte en semiconductores, estas compañías también van a caer. Da igual que sean mejores que Micron, Sandisk o muchas otras empresas más cíclicas. Cuando se produce un ajuste en un sector de moda, primero se vende el sector entero y luego el mercado empieza a distinguir calidades.

Por eso, en Nvidia y Broadcom me interesa entrar solo con margen de seguridad. Y voy a ir dando margen a ser más agresivo cuando se produzca el crash en el sector.

Zonas de compra interesantes y soportes aproximados:

Infraestructura financiera: Mastercard, Visa, Adyen, MarketAxess y Experian

A este sector estoy muy expuesto.

Y, sinceramente, también estoy muy tranquilo.

Estas compañías están en récord de ingresos y beneficios, mantienen intacto su moat y están empezando a integrar y monetizar la inteligencia artificial en sus procesos, productos y redes. Además, siguen teniendo un recorrido estructural muy atractivo por delante.

Y, sin embargo, el mercado las está valorando como si estuvieran entrando en decadencia. Como si estuvieran amenazadas.

En algunos casos, estamos viendo valoraciones similares a las de la época Covid, pero con negocios mucho más grandes, más rentables y más consolidados que entonces. Para mí, esto es exactamente el tipo de oportunidad que busca mi sistema: empresas excelentes, castigadas por una narrativa probablemente exagerada, con fundamentales muy superiores a lo que descuenta el precio.

El mercado parece estar comprando la idea de que la IA va a destruir o erosionar de forma significativa estos negocios.

Basándose no sé muy bien en qué.

Yo creo justo lo contrario: muchas de estas compañías pueden ser beneficiarias netas de la IA, porque tienen datos, redes, distribución, confianza, regulación, escala y clientes empresariales.

Aquí voy a seguir comprando durante todo el año, o durante todo el tiempo que dure el relato de que la IA va a acabar con ellas. Cuanto más caigan sin motivo, mejor.

En este sector, no tiene mucho sentido poner demasiadas zonas técnicas, porque en muchos casos los soportes relevantes ya están rotos hace tiempo. Cuando el mercado decide enterrar en vida un sector, el análisis técnico pierde bastante utilidad.

Zonas aproximadas:

Mi plan

Esta primera mitad de año ha sido la peor en términos de underperformance de toda mi carrera como inversor.

Mientras el S&P 500 sube aproximadamente un 8%, mi cartera cae cerca de un 10%. Es decir, una diferencia absoluta de casi 20 puntos porcentuales. Casi nada.

La pregunta lógica es: ¿ha pasado ya lo peor?

La respuesta honesta es que no lo sé.

Si tuviera que hacer una apuesta, diría que probablemente no. Después de una subida tan vertical y con el bajo volumen típico del verano, tiene sentido que veamos algún ajuste a mi favor, alguna toma de beneficios o, como mínimo, una pausa.

Pero creo que todavía queda narrativa por exprimir. Faltan mega-salidas a bolsa oportunistas, como OpenAI, Anthropic u otras compañías vinculadas a la inteligencia artificial. Es muy posible que intenten alargar esta fiesta hasta final de año para poder colocarlas. Además de que hay elecciones USA y a los políticos les encanta llegar a las elecciones en máximos.

Pero no lo sé. Nadie lo sabe.

Y, en realidad, tampoco necesitamos saberlo.

Lo único que necesitamos saber es que esta vez probablemente no es diferente.

Mantener la calma y seguir el plan.

En algún momento —puede ser dentro de un mes, de seis meses, de un año o de dos— se producirá un ajuste fuerte. Una reversión a la media. Y esa reversión será especialmente dura para quienes estén apalancados, concentrados en modas o comprando únicamente porque algo sube sin saber lo que están haciendo.

Ese momento, cuando llegue, será brusco.

Y a partir de ahí volverán a mandar los fundamentales otra vez, la calidad de los negocios, la generación de caja, los retornos sobre el capital y la disciplina de valoración.

Nosotros estaremos exactamente donde tenemos que estar cuando eso ocurra. Y habremos hecho los deberes.

Esa es la apuesta.

La misma de siempre.

Para terminar

Quiero aprovechar para agradecer la paciencia y la confianza de los copiadores y seguidores en general en un momento tan difícil para mí y especialmente complicado para ser un inversor contrarian en calidad.

El sistema que seguimos es precisamente eso: contrarian en calidad. Y ahora mismo estamos viviendo, uno de los peores entornos de las últimas décadas para esta combinación. Un mercado dominado por Momentum, concentración extrema, narrativa de IA, semiconductores, memoria y castigo a muchas empresas excelentes que no forman parte del relato principal.

Esto no es una excusa por los malos resultados de este año.

Los resultados (ahora mismo) están siendo muy malos y hay que decirlo claramente.

Pero sí es una explicación de por qué estoy convencido de que esta situación se va a revertir y de por qué sigo bastante tranquilo haciendo lo mismo de siempre que tan buenos resultados me ha dado durante años.

En algún momento haremos mínimos.

A partir de ahí, dejaremos que el trabajo bien hecho, la calidad de las empresas y la reversión a la media hagan su trabajo.

A menos, claro está, que esta vez sea diferente.

Si es la primera vez que vienes por el blog, empieza por aquí. Recuerda que puedes acceder a mi cartera actualizada y mi track record actualizado.

Para no perderte nada, puedes unirte a mi canal de WhatsApp y también seguir mi cuenta de X.

Finalmente puedes copiar mi cartera en eToro de forma automática y gratis.

Transparencia, Riesgos y Aviso Legal

Naturaleza del contenido: Toda la información publicada en qlabcapital y redes asociadas tiene un fin estrictamente educativo y formativo. Este contenido no constituye asesoramiento financiero, gestión de carteras, ni una recomendación personalizada de compra o venta de activos.

Conflictos de interés: El autor puede mantener posiciones personales activas en los activos financieros mencionados. Los análisis reflejan exclusivamente una opinión personal, independiente y temporal, sujeta a cambios sin previo aviso según las condiciones del mercado.

Riesgos del mercado: La inversión en mercados financieros implica un alto riesgo de pérdida total o parcial del capital. Las rentabilidades pasadas no son indicativas ni garantizan resultados futuros. No inviertas capital que necesites a corto o medio plazo. Cada inversor debe realizar su propia diligencia debida (DYOR) de acuerdo a su perfil de riesgo.

eToro y Copy Trading: El autor opera de forma pública en eToro y puede recibir compensación económica basada en los activos bajo copia (AUC). El copy trading permite replicar operaciones automáticamente, pero no equivale a asesoramiento de inversión. Tú asumes directamente el riesgo de tu capital.

Enlaces de afiliación: Es posible que algunas publicaciones incluyan enlaces de afiliación. Si el lector contrata servicios o abre cuentas a través de ellos, el autor podría recibir una comisión sin coste adicional para el usuario. Esta circunstancia no condiciona la objetividad de las opiniones expuestas.

Uso de tecnología: Las tesis de inversión y el núcleo del contenido son creación exclusiva del autor. Ocasionalmente, se utilizan herramientas de Inteligencia Artificial como apoyo para la redacción, traducción o corrección ortotipográfica del texto final.