No inviertas a largo plazo

Mi sistema de inversión

Pero. ¿Cómo que no hay que invertir a largo plazo? ¿Estás loco?

Vale. Tranquilidad. Vamos a relajarnos todos un poco.

Sí. Claro que hay que invertir con mentalidad de largo plazo. Invertir el dinero que no necesitamos. No hacer caso del ruido de corto plazo, etc, etc…

Pero quizá eso no tiene que implicar mantener una posición para siempre o durante muchos años.

He probado varias estrategias de inversión a largo plazo. Quality investing, dividend growth investing, inversión indexada...

Todas son muy válidas y pueden dar muy buenos resultados. De hecho, he adoptado parte de sus principios.

Simplemente a mí no me funcionan, por lo que he necesitado crear mi propio camino.

En este post, que te recomiendo que te leas primero, te cuento un poco más sobre mi trayectoria. Ahora, me centraré en describir un poco más mi estrategia de inversión.

El sistema: Un enfoque diferente

En Qlabcapital invertimos con un holding period bastante más corto de lo habitual, de alrededor de un año de media. Realizamos rotaciones frecuentes, recogiendo beneficios en las posiciones que ya han alcanzado una valoración justa o exigente para reasignarlo a otras posiciones con más potencial.

Utilizamos un enfoque sistemático que combina análisis fundamental, técnico y de datos, basado en los siguientes pilares:

Mentalidad de largo plazo. Escapar del ruido utilizando la volatilidad de corto plazo a nuestro favor.

Máxima calidad. Una exigencia muy alta en la selección de empresas.

Optimizar rotaciones. Usar herramientas que han demostrado ser útiles para operar en base a una esperanza matemática positiva de forma consistente.

Gestión de riesgos conservadora. Tanto en la composición de la cartera como en la operativa.

Gestión de liquidez eficiente. Estar casi totalmente invertido casi todo el tiempo ha demostrado ser la mejor opción, y es lo que haremos. Se puede, no obstante, aplicar cierta lógica para tratar de optimizar esto.

Caminar contracorriente. La capacidad para actuar en contra de la multitud y usar la psicología de masas a nuestro favor será un punto fundamental.

Veamos con más detalle cada uno de estos puntos.

Mentalidad de largo plazo

No vamos a realizar operaciones de cortísimo plazo, ni complejo análisis técnico, ni operaciones en corto. Tampoco nos interesa descubrir la próxima Amazon, ni tratar de predecir la dirección del Mercado.

Finalmente, no nos preocuparemos por las últimas noticias o las últimas previsiones de los analistas para el siguiente trimestre.

El ruido y la volatilidad de corto plazo serán nuestros aliados.

Vamos a invertir con mentalidad de largo plazo, tomando decisiones sistemáticas y racionales fundamentadas en datos.

Máxima calidad

Seleccionamos negocios con amplias ventajas competitivas o foso defensivo (moat en inglés). Líderes de mercado con altos retornos sobre el capital y auténticas máquinas de generar cash flow creciente.

De las 1500 empresas que tiene el índice MSCI World, seleccionamos aproximadamente sólo 130. Queremos ser extremadamente exigentes en términos de:

Profitability (calidad del negocio). Nos fijamos en variables como el ROIC, el ROA y el margen neto.

Crecimiento de ingresos y beneficios. No sólo en términos históricos, sino priorizando empresas que operen en industrias en expansión estructural.

Management. Priorizamos equipos gestores excelentes (deuda bajo control, trato al accionista, visión de largo plazo, skin in the game, etc.)

Como podemos ver, el índice MSCI World Quality Index, que es una forma muy cruda de identificar la calidad, demuestra que acciones de alta calidad proporcionan retornos por encima del Mercado:

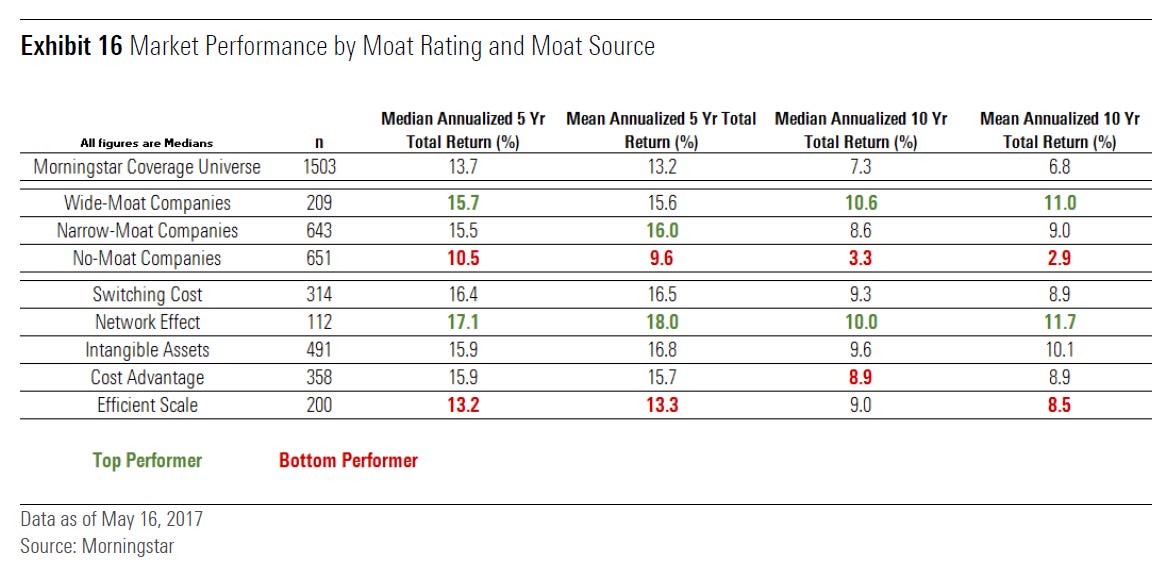

El análisis de Morningstar para empresas de alta capitalización con ventajas competitivas (moat) arroja resultados similares: El rendimiento de las empresas de calidad es superior:

En definitiva, el universo de inversión está compuesto por empresas grandes consolidadas, no posibles ganadores, sino empresas que ya han ganado

El universo está vivo, pueden entrar y salir en función de si cumplen los requisitos. No obstante, suele haber pocos cambios, ya que empresas de máxima calidad suelen mantener sus ventajas competitivas durante décadas

La selección wide moat de Morningstar proporciona un excelente ejemplo de las empresas que seguimos aquí: Microsoft, LVMH, Visa, Starbucks, Nike, ASML, L’oréal, Google, Apple, JNJ, Airbus, PepsiCo, Thermo Fisher, S&P Global, etc.

Optimizar rotaciones

Target por operación. Depende de cada operación. Durante el proceso de diseño del modelo he realizado cientos de operaciones simuladas mediante paper trading y backtesting. La inmensa mayoría de operaciones se cerraban con ganancias. La duración media de estas operaciones es de 1 año y el profit medio de alrededor del 30%.

No obstante, el resultado de una simulación no es más que un experimento, por tanto, no podemos asumir que se vaya a trasladar a la realidad durante largos periodos de tiempo.

La única manera de ir evaluando la efectividad real del sistema es mediante la rentabilidad obtenida, a largo plazo (ver track record), y con las operaciones reales, que voy actualizando en mi cuenta de X.

Un enfoque basado en rotaciones es viable debido a que una acción es bastante habitual que oscile un 50% o más al año, entre momentos de pánico y de euforia. Nuestro objetivo será capturar la mayor parte de estas oscilaciones para explotar estas ineficiencias de corto plazo de forma sistemática.

Para generar las señales de entrada y de salida, utilizaremos:

Análisis fundamental. Los ratios más apropiados a evaluar dependen de cada compañía y de la situación en la que ésta se encuentre. En general, haremos entradas cuando están por debajo de la media y en mínimos de varios años, y cerraremos la operación cuando están en la media o por encima de la media.

Análisis técnico. En esta estrategia, el análisis técnico es una herramienta secundaria y le daremos más peso al análisis fundamental. Algunos de los parámetros que mejor resultado aportan a este sistema son la media móvil de 1000 sesiones o el mínimo de 52 semanas, entre otros.

Retorno esperado en base al histórico. El retorno potencial de la operación en base a datos históricos.

Otros factores a ponderar:

Gestión de riesgos. Cómo se comporta la acción ante una eventual recesión.

Peso del sector en la cartera.

Posición de liquidez.

Múltiplos del Mercado.

Oportunidades para rotar.

Gestión de riesgos conservadora

La cartera la compone un conjunto de entre 15 y 25 compañías, intentando que estén descorrelacionadas en su comportamiento y diversificadas en sectores, países y divisas.

El peso de cada posición oscila normalmente entre 3 y 6%. Priorizando compañías que sean necesarias o muy importantes para la cadena de valor, y que sean resistentes a los ciclos económicos.

Al priorizar compañías necesarias para el normal funcionamiento del mundo garantizamos que, en caso de tener que cerrar con pérdidas, éstas serán acotadas ya que no son empresas que vayan a desaparecer.

Finalmente, no todas las operaciones serán exitosas y podemos caer en trampas confundiendo un problema temporal cuando en realidad era un cambio de modelo de negocio. Tendremos una vigilancia cercana para tratar de detectar estos casos lo más rápido posible

Gestión de liquidez eficiente.

Alrededor de la mitad de las compras las haremos en correcciones suaves o fuertes del Mercado. Históricamente, se han producido correcciones del 10% o más cada 1.2 años desde 1980, y 4.5 veces al año se ha producido una caída del 5% en el mismo periodo.

Por ello, normalmente estaremos en torno al 80-90% invertido de manera que siempre haya liquidez disponible para concentrar compras cuando se producen estas correcciones.

Aprovecharemos también pequeños recortes por malos resultados, noticias desfavorables etc. Los sectores suelen funcionar de forma cíclica por modas, concentraremos compras en el sector más odiado en cada momento.

Caminando contracorriente

Para que te vaya bien en la inversión, y en la mayoría de aspectos de la vida, tienes que hacer exactamente lo contrario de lo que esté haciendo la mayoría.

(Qlabcapital)

Este último punto es probablemente el más importante.

Compramos las mejores empresas del mundo cuando nadie las quiere. Cuando pasan por problemas temporales o se produce una caída general del Mercado. O, el mejor escenario, cuando suceden ambas cosas a la vez.

Pero. ¿Cómo sabemos si el problema es temporal o permanente?

Discernir entre una cosa o la otra es más fácil de lo que parece.

Salvo que el modelo de negocio tenga que cambiar, la caída se habrá producido por un problema temporal. Por tanto, en la inmensa mayoría de los casos, la empresa los acabará superando en más o menos tiempo, generando una buena rentabilidad al que se atrevió a comprar en el peor momento.

Esto sólo es aplicable a las empresas de máxima calidad, que son las que más probabilidad tienen de superar los baches temporales.

Algunos ejemplos reales de oportunidades rentabilizadas en Qlabcapital:

Google. Fiasco en la presentación de su chatbot y miedo a perder market share frente a Bing.

Microsoft. Subidas de tipos y miedo a la inflación.

ASML. Crisis de semiconductores y cadena de suministro.

Costar, Brookfield, Simon entre otros. Conflicto en Ucrania y miedo a la inflación.

Sector farmacéutico: Miedo por expiración de patentes entre otros.

S&P Global, ICE, Transunion. Crisis en el sector financiero por colapso de Credit Suisse y bancos regionales americanos.

Entre otros muchos que puedes consultar en la sección movimientos, donde describo en detalle cada problema temporal y cómo lo hemos aprovechado.

El difícil momento de apretar el gatillo

Las mejores empresas del mundo todo el mundo sabe que son las mejores, por lo que suelen cotizar “caras” y compradas a cualquier precio son una inversión mediocre. Compramos cuando parece (y con frecuencia sucede) que va a seguir cayendo.

De la misma forma, cerraremos la operación y la acción seguirá subiendo.

Ambas situaciones suponen un coste emocional. Y hay que tener la psicología adecuada para poder gestionarlo.

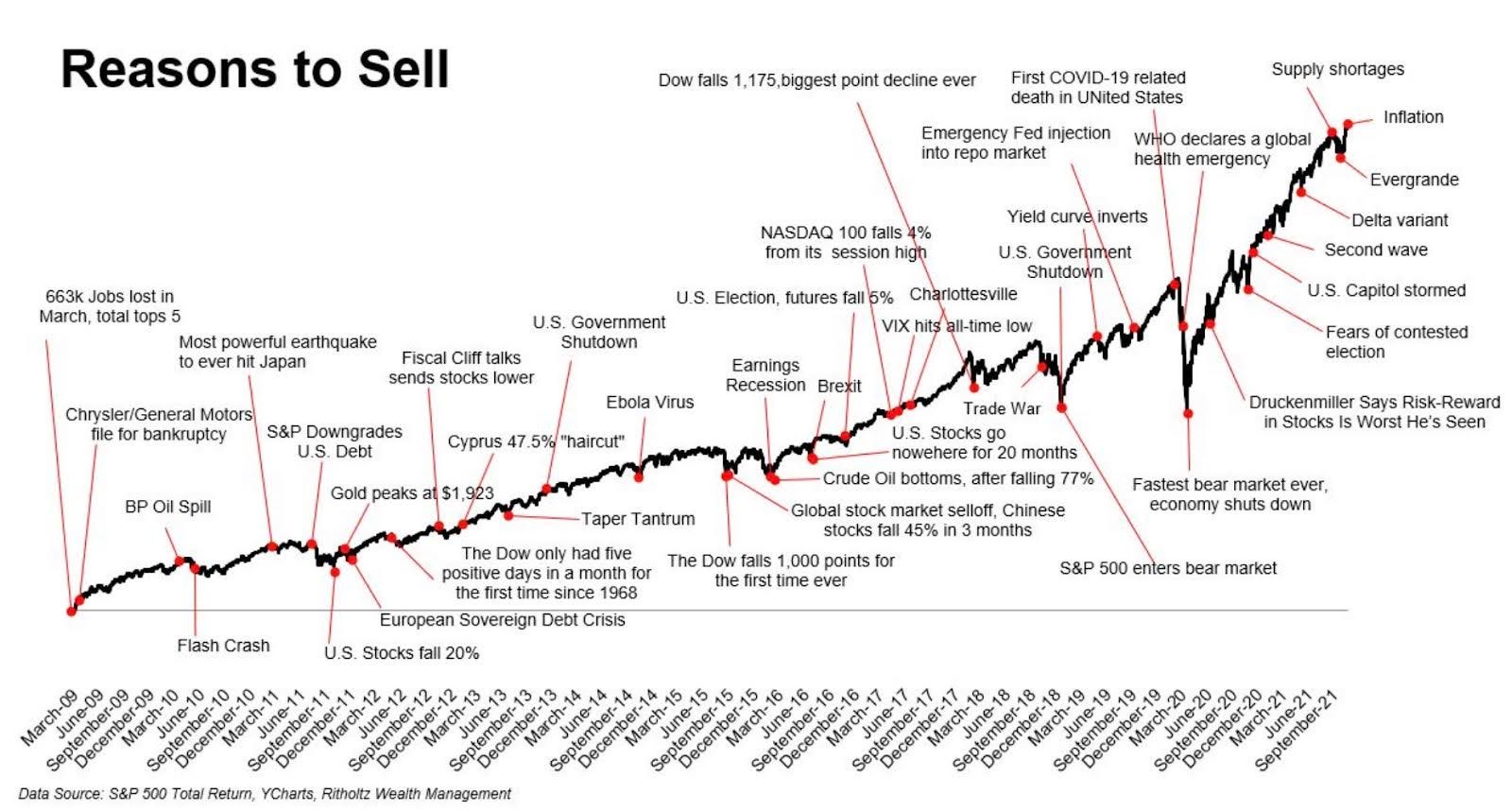

Intentaré que esta plataforma sirva para sentirnos menos solos en el camino. Aunque, cuando vengan las caídas, que vendrán, siempre nos puede ayudar recordar de dónde venimos:

Gracias por tu tiempo y bienvenido a Qlabcapital.

Aviso legal:

Toda la información ofrecida en el presente documento, y en cualquier otro artículo de este blog o de este autor, tiene un carácter meramente formativo y no representa una recomendación de compra ni de venta.

La información publicada no pretende ser un servicio de asesoramiento de inversión. El autor no se responsabiliza de las decisiones que tomen los lectores basándose en el contenido publicado. Cada inversor debe hacer su propia investigación y asumir las consecuencias de sus acciones.

La información publicada en este blog está basada en fuentes fiables, no obstante, el autor no puede garantizar la veracidad de las mismas.

Rentabilidades pasadas no garantizan rentabilidades futuras. No inviertas dinero que necesites o puedas necesitar. La inversión en los mercados financieros conlleva riesgos de pérdida de capital. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disclaimer:

All the information provided in this document, and in any other article of this blog or of this author, is only for informative purposes and does not represent a recommendation of purchase or sale.

The information published does not intend to be an investment advisory service. The author is not responsible for the decisions that the readers make based on the content published. Each investor must do their own research and assume the consequences of their actions.

The information published on this blog is based on relieble sources, however, the author cannot guarantee their the accuracy.

Past returns do not guarantee future returns. Do not invest money that you need or may need. Investing in the financial markets involves risks of capital loss. Before investing in a real account, it is necessary to have all the appropriate training or delegate the task to an authorized professional.