Novo Nordisk

Nueva posición

Introducción

Novo Nordisk es líder mundial en tratamiento de diabetes y obesidad y una de las farmacéuticas más grandes y mejor gestionadas del mundo. La farmacéutica danesa posee un tercio del mercado de diabetes, y además los últimos años se ha hecho líder también en los fármacos para el tratamiento de la obesidad GLP-1 (Ozempic y Wegovy).

Empresa: Novo Nordisk

Ticker: NYSE:NVO (ADR, pero la puedes comprar también en Copenaghe)

Market cap: 163,66B

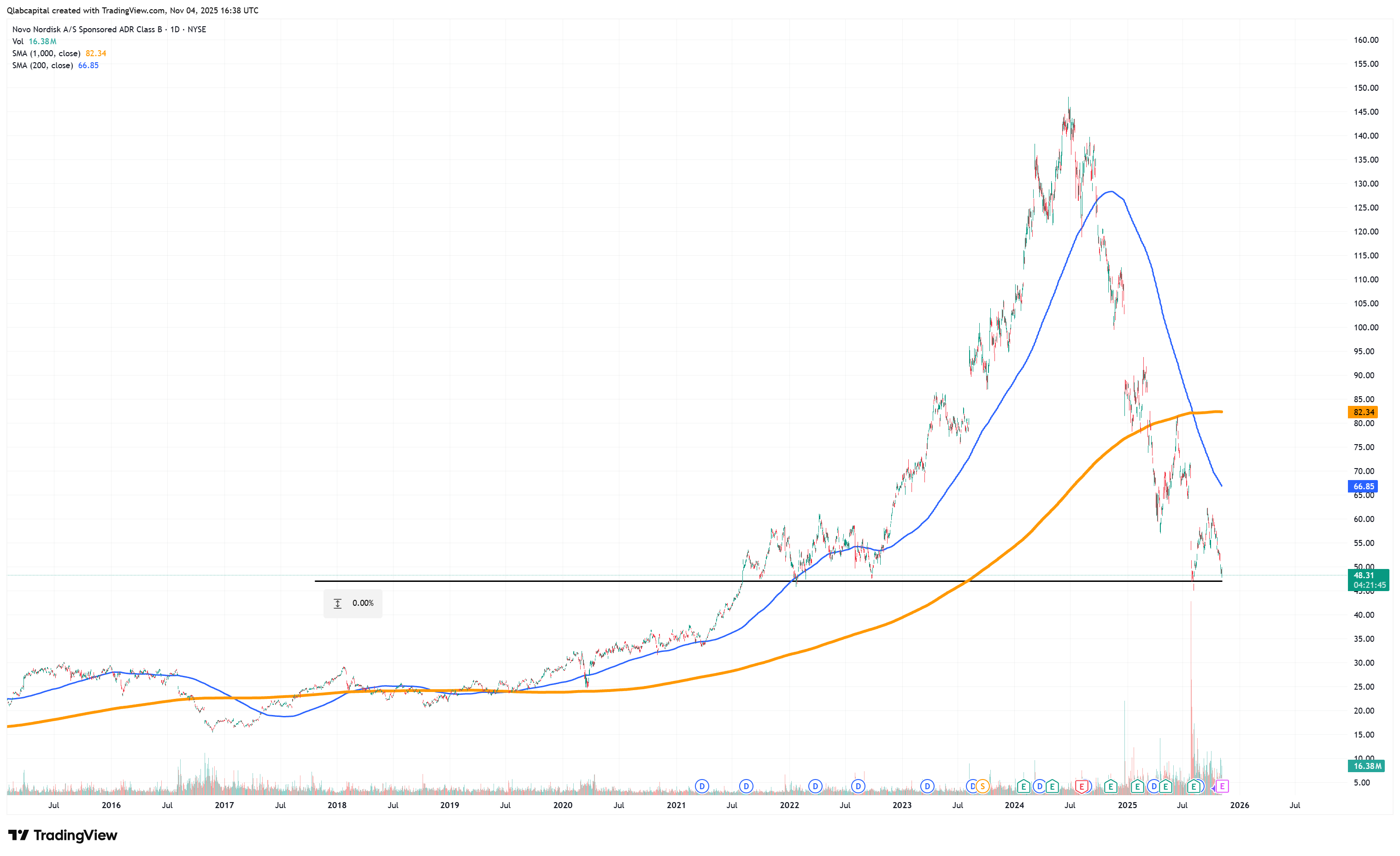

Precio de compra: 49,06$

Fecha de operación: 03/11/2025

Peso en cartera: 3%

Sector: Salud

Industria: Diabetes y obesidad

Una empresa que ha pasado por un periodo de sobrevaloración importante tras el boom de los GLP-1 pero que, tras el colapso de los últimos meses, presenta un perfil riesgo recompensa muy interesante.

Con esta operación no pretendemos obtener una rentabilidad extraordinaria de forma brusca, pero el perfil riesgo recompensa es muy muy interesante. Con esto me refiero a que no espero que la cotización llegue a anteriores máximos tras la fiebre del GLP-1. Pero lo que sí espero es que se normalice la demanda y la valoración hacia ratios razonables en los próximos meses.

Así puntuamos esta operación en Qlabcapital:

Profit potencial: 7/10

Riesgo: 3/10

Presentación de la empresa

Novo Nordisk es una farma extraordinaria, no se trata de una farma cualquiera. Es la compañía que ha cambiado el estándar de tratamiento de diabetes y obesidad con los GLP-1 (Ozempic, Wegovy), sobre una base histórica en insulinas y un brazo de rare disease.

Como es lógico, le han salido fuertes competidores, particularmente Elly Lilly, lo que ha propiciado el colapso de la acción. Pero luego veremos esto en más detalle.

En cuanto a las condiciones que le pido a todas las empresas:

Ventaja competitiva en forma de patentes e innovación. La empresa es pionera en tratamientos y patentes y líder mundial en su nicho. Por otro lado la inversión y la ejecución permitirán que lo siga siendo por muchos años más.

Mercado en expansión de obesidad y diabetes que sigue creciendo y la penetración de GLP-1 sigue siendo baja frente a la población elegible; además, el uso se ensancha a nuevas indicaciones (MASH, IC, apnea…) y a nuevos países a medida que se aprueban los tratamientos contra la obesidad y se generaliza dentro de los sistemas de copago estatales.

Empresa crítica para la cadena de valor. En cierta medida, los GLP-1 de Novo se han convertido en estándar; reducen complicaciones y gasto asociado, por lo que sistemas públicos y aseguradoras están priorizando el acceso cuando hay suministro. Ahora mismo sólo con la infraestructura y capacidad de Novo es viable satisfacer la inmensa demanda de estos fármacos, y eso no va a cambiar a medio plazo.

Empresa con altos márgenes. Márgenes operativos cercanos al 50% y netos ~35%. Y una media de ROIC de entorno al 75%. Ojo porque esto no es una empresa de software, es una farmacéutica, de modo que los ratios de calidad se tienen que interpretar como lo que son, extraordinariamente altos para una farma.

Gestión excelente. El equipo gestor es de los mejores del sector. Con adquisiciones estratégicas sin endeudamiento, y reforzando e invirtiendo en las partes del negocio con más margen.

Como siempre no me extiendo en la presentación de la empresa porque hay analistas que lo hacen mucho mejor que yo y es fácil encontrar información mejor explicada y en más detalle. Vamos por tanto, a centrarnos en su problema temporal y en zonas interesantes de compra.

La oportunidad

Evidentemente la acción no podía crecer a un 25% de forma sostenida y cotizar a PER 50. Tenía que acabar cayendo sí o sí y mucha gente que haya entrado aquí cuando estaba arriba sólo por la moda no va a recuperar su inversión. Es importante no invertir por modas y Novo y su colapso este 2025 es un buen ejemplo.

Y el motivo principal fue la entrada de competidores, principalmente Elly Lilly en la industria de GLP-1 y la consecuente bajada del guidance de la directiva.

Ojo porque la directiva efectuó 2 profit warning este año, bajando su rango de ventas previsto primero de 15-25% a 13-21% y luego a 8-14%. Esto es un motivo de peso para que la cotización caiga y se normalice su valoración, pero, como suele ocurrir en estos casos, el Mercado ha exagerado el movimiento y la caída es desproporcional.

A esto se le suma el ruido político sobre precios debido a que Trump ya a señalado a los fabricantes de GLP-1 como objetivo. Hay mucha obesidad en EEUU, y eso son muchos votos.

Pero forzar una bajada de precios también aumenta la base elegible y extiende la medicación. Podríamos estar ante una regulación neutra para la empresa, que ni beneficie ni perjudique a la empresa pero sí beneficie a los consumidores de este producto.

En cualquier caso la incertidumbre regulatoria y la presión sobre el sector es muy grande lo que obviamente pesa bastante en la cotización.

Finalmente tenemos un cambio de CEO y una reducción de un 11% de la plantilla. Ambas medidas aumentan la incertidumbre.

Como ves, una tormenta perfecta, que es mi situación preferida para poder tomar posición en una empresa ultra top cuando todo el mundo la odia.

En definitiva, se ha producido un reset de expectativas y a menos que Novo se saque otro fármaco milagroso de la chistera, tardará años (muchos) en volver a los máximos absurdos de hace tan solo unos meses.

Pero, por otro lado, a pesar de la competencia, con su posición dominante y su mercado en expansión, un crecimiento del 10%-12% más normal y más en línea con su media histórica sí es razonable.

Lo que le da a la acción un potencial muy importante desde este punto en el que se encuentra cuando el pesimismo extremo se disipe y la valoración vuelva a su media histórica.

Como siempre en las operaciones que diseñamos, no sabemos si la situación se va a normalizar en 2 meses o en 2 años. No tenemos ninguna prisa estando invertidos en los mejores negocios del mundo.

Y por supuesto siempre existe el riesgo de que nunca se normalice y nos hayamos equivocado.

Situación fundamental y técnica

Asumiendo la tesis de una vuelta a crecimiento y valoración normalizados, la acción debería moverse en la zona de 70$ como mínimo. Esto es un potencial superior al +40% simplemente con que la acción pase de la zona de PER13 a la zona de PER20, lo que no es nada descabellado.

Respecto al gráfico, la zona de 45-50$ me parece un soporte muy claro, y creo que se debería de parar ahí.

Si rompe el 45$ (y confirma) pues ya veremos a dónde va y dónde puede ser una buena zona para ampliar pero de momento vamos a marcar esta zona como zona muy buena para iniciar posición si te parece interesante esta compañía y su industria.

Resumen

Estamos ante lo que probablemente sea una sobrerreacción tras una euforia, es decir, una situación habitual en la que el mercado se ha pasado de frenada al acabar la sobrevaloración y tras unos meses, la acción pasa a situarse a una valoración razonable intermedia con un crecimiento normalizado.

Esto quiere decir que no llegará (por lo menos a medio plazo) a los máximos anteriores de burbuja, pero tampoco puede estar a una valoración tan deprimida durante mucho tiempo más.

Debemos aprovechar esta oportunidad mientras dure, e ir acumulando más abajo si aumenta el pesimismo en lo que probablemente sea una de las empresas mejor gestionadas y más innovadoras de Europa y uno de los pocos líderes mundiales que tenemos aquí.

Si es la primera vez que vienes por el blog, empieza por aquí.

Recuerda que puedes acceder a mi cartera actualizada y mi track record actualizado.

Para no perderte nada, puedes unirte a mi canal de WhatsApp y también seguir mi cuenta de X.

Saludos y gracias por tu tiempo.

Aviso legal:

Toda la información ofrecida en el presente documento, y en cualquier otro artículo de este blog o de este autor, tiene un carácter meramente formativo y no representa una recomendación de compra ni de venta.

La información publicada no pretende ser un servicio de asesoramiento de inversión. El autor no se responsabiliza de las decisiones que tomen los lectores basándose en el contenido publicado. Cada inversor debe hacer su propia investigación y asumir las consecuencias de sus acciones.

La información publicada en este blog está basada en fuentes fiables, no obstante, el autor no puede garantizar la veracidad de las mismas.

Rentabilidades pasadas no garantizan rentabilidades futuras. No inviertas dinero que necesites o puedas necesitar. La inversión en los mercados financieros conlleva riesgos de pérdida de capital. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disclaimer:

All the information provided in this document, and in any other article of this blog or of this author, is only for informative purposes and does not represent a recommendation of purchase or sale.

The information published does not intend to be an investment advisory service. The author is not responsible for the decisions that the readers make based on the content published. Each investor must do their own research and assume the consequences of their actions.

The information published on this blog is based on relieble sources, however, the author cannot guarantee their the accuracy.

Past returns do not guarantee future returns. Do not invest money that you need or may need. Investing in the financial markets involves risks of capital loss. Before investing in a real account, it is necessary to have all the appropriate training or delegate the task to an authorized professional.