Thermo Fisher

Nueva posición (segunda entrega)

Introducción

Thermo Fisher Scientific es líder mundial en instrumentación científica, equipamiento de laboratorio y diagnosis, siendo su principal mercado el de ciencias médicas. Empresa con un moat gigante, de máxima calidad, resiliente a los ciclos económicos y crítica para la cadena de valor.

Una empresa no muy conocida fuera del mundillo, pero con un tamaño gigantesco y líder mundial en su sector. Esta empresa cumple absolutamente todos los puntos que le pido a una operación en mi sistema y lo único malo es no haberla descubierto unos años antes.

Del sector de la instrumentación crítica mundial, también sigo en mi sistema a Danaher, Agilent y a Keysight technologies, con la que ya operamos con éxito el año pasado. Pero de todas ellas, mi favorita es Thermo al ser la más estable, por eso siempre es la más difícil de encontrar dando oportunidad, y sólo nos da señal de entrada en crashes importantes de mercado como el que tenemos ahora.

Datos de la operación:

Empresa: Thermo Fisher Scientific Inc (NYSE:TMO)

Market cap: $161,4B

Precio de compra: 422,85$

Fecha de operación: 21/04/2025

Peso en cartera: 3%

Sector: Salud

Industria: Instrumentación científica

Así puntuamos esta operación en Qlabcapital:

Profit potencial: 8/10

Riesgo: 4/10

Es la segunda operación que realizo con esta magnífica empresa. La anterior operación, que cerré el año pasado, generó un 40% en 4 meses y medio, lo que fue en rendimiento excepcional que lógicamente no tiene por qué repetirse.

No obstante, en este post voy a explicar por qué creo que ésta es una oportunidad igual o mejor que la que pudimos aprovechar anteriormente, especialmente por su carácter defensivo, en los tiempos de incertidumbre en los que nos encontramos.

Además de una muy buena oportunidad, creo que es un buen ejemplo de por qué invertir a medio plazo con un sistema probado puede superar al clásico buy and hold; La empresa se encuentra al mismo precio que hace 1 año y medio, pero por el camino ha permitido obtener un rendimiento espectacular en operaciones de medio plazo, si se han realizando las entradas y salidas de forma sistematizada y acertada.

Presentación de la empresa

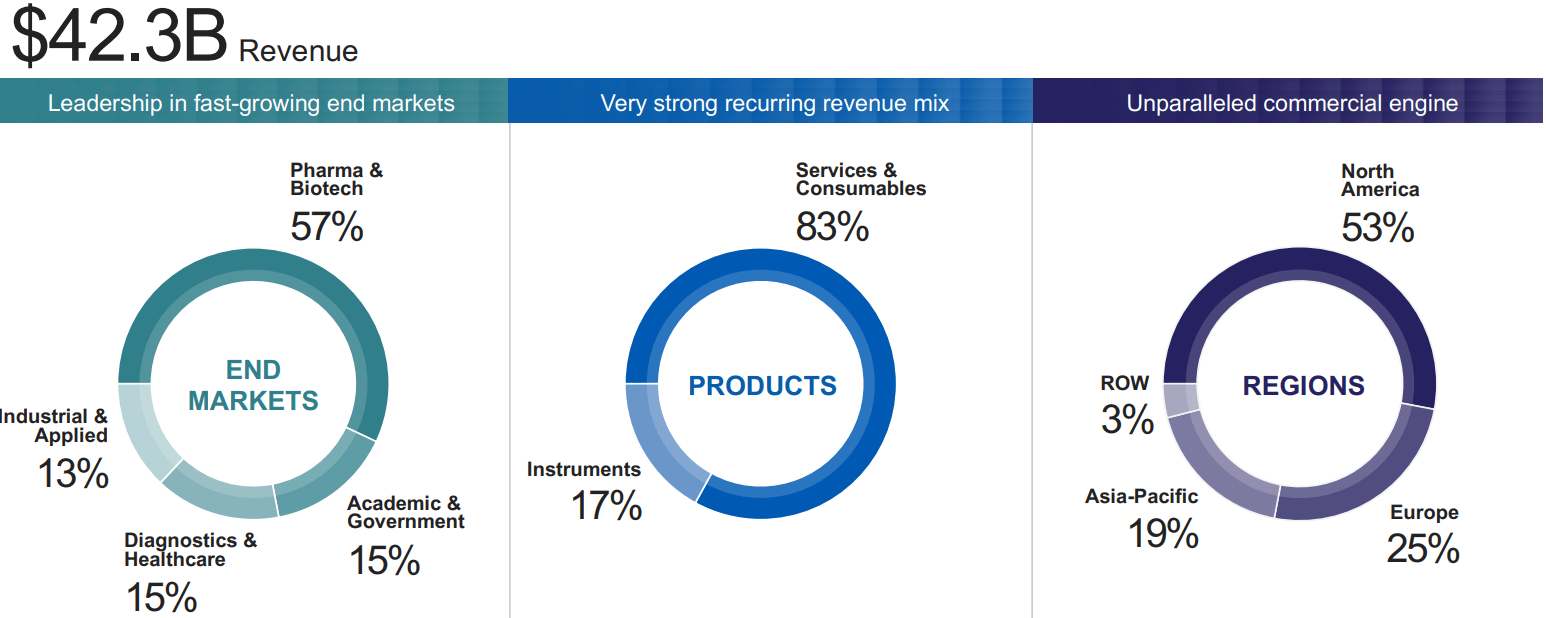

Líder mundial indiscutible en su nicho, Thermo podría considerarse la columna vertebral de la I+D de la biomédica global. Fundada en 1956 y con sede en Massacusetts cuenta con una plantilla de 125000 empleados y unos ingresos anuales de $43 billions, muy por encima de sus competidores.

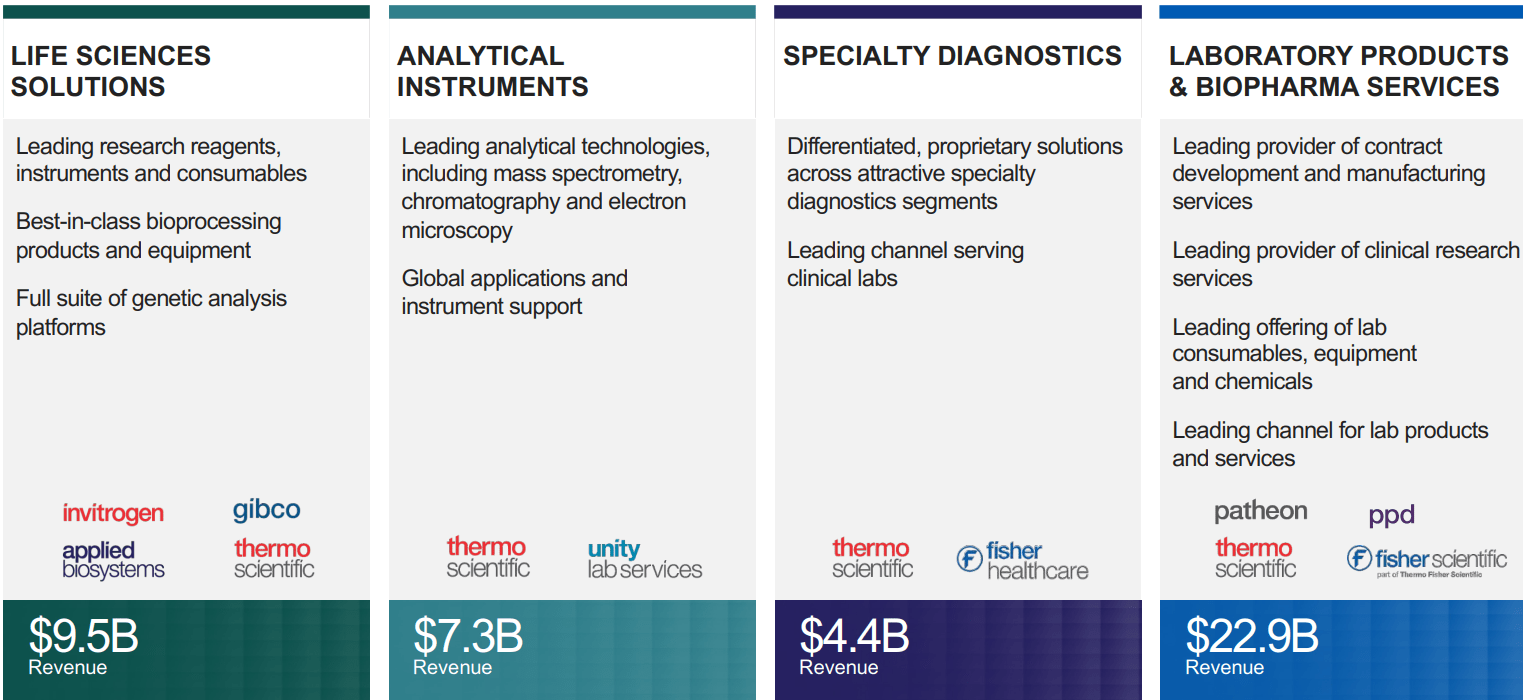

Su actividad se organiza en cuatro divisiones:

Life Sciences Solutions – reactivos, medios de cultivo y sistemas de bioproducción que son la “pala y pico” detrás de anticuerpos, terapias génicas y edición de ADN.

Analytical Instruments – cromatógrafos, espectrómetros de masas o microscopios electrónicos, básicos en química avanzada, materiales y semiconductores.

Specialty Diagnostics – pruebas clínicas y de microbiología de primera necesidad, que actúan como cobertura natural frente a crisis sanitarias. Aquí entrarían por ejemplo las famosas PCR del Covid.

Laboratory Products & Biopharma Services Incluye PPD y Patheon que fabrican fármacos biológicos en más de 60 plantas y han participado en la mayoría de los nuevos medicamentos aprobados en EE. UU. durante los últimos cinco años. En 2024 esta división fue también la que más creció (+4 % interanual)

Aunque opera en más de 50 países, el 78 % de las ventas procede de Norteamérica y Europa, y cinco de cada seis dólares llegan de consumibles y servicios. Esa mezcla recurrente hace que el negocio sea mucho menos cíclico que el de otros fabricantes de equipamiento puro.

Los ingresos explotaron de forma extraordinaria durante la pandemia, aunque la debilidad de China ha ralentizado el crecimiento

Al tener esa tremenda escala, la empresa espera crecer al 5-6% anual, por encima del crecimiento orgánico subyacente de su mercado.

En comparación, su competidor más cercano, Danaher, facturó 23,9 mil millones USD en 2024 , y Agilent apenas 6,5 mil millones USD . Ese diferencial de escala respalda un moat casi imposible de replicar, mientras el mercado mundial de herramientas y reactivos para salud seguirá creciendo a un CAGR del ~4‑5 % hasta 2029.

En resumen, Thermo aglutina todo lo que se le puede pedir a una empresa de máxima calidad, ingresos diversos y predecibles, márgenes en expansión y un alcance global. Además de ser absolutamente crítica para la innovación farmacéutica y diagnóstica.

Su posición dominante, reforzada por una oferta “one‑stop shop” y una ejecución histórica impecable de adquisiciones, la sitúa como un ganador muy probable para capturar el crecimiento estructural de la investigación en salud durante la próxima década.

Encaje en el universo Qlabcapital

Ventaja competitiva en forma de costes de cambio y escala. Thermo tiene sus soluciones integradas en el proceso productivo de las grandes biopharmas mundiales. Una vez se establece este proceso, a su cliente le resulta carísimo cambiarla por otro proveedor. Además, su escala es inmensa, teniendo el doble de clientes que sus competidores, reforzando así su moat con adquisiciones.

Mercado en expansión. La empresa crece orgánicamente un 4-5%, por encima del crecimiento de la industria. En beneficios crece lógicamente más, se espera alrededor de un 8% en los próximos años. El motivo por el que puede crecer por encima de su mercado y por lo tanto ganar cuota de mercado son las adquisiciones. Su tremendo tamaño le permite realizar adquisiciones que refuerzan su portfolio y le posicionan por encima de la competencia como proveedor de soluciones integrales (one-stop shop).

Empresa crítica para la cadena de valor. La empresa tiene el estatus de “critical supplier” por parte de varias farmacéuticas y gobiernos. Como ejemplo de esto que estoy comentando, su papel principal en el despliegue de tests PCR durante la pandemia fue fundamental para permitir controlar su expansión.

Empresa con altos márgenes. ROICs por debajo de 10 y márgenes operativos del 15% pueden no parecer espectaculares, pero sí lo son si los englobamos en el sector.

Gestión excelente. La gestión es excelente si tenemos en cuenta especialmente el historial de adquisiciones. La visión es de largo plazo y aunque el dividendo es ridículo, la empresa recompra acciones con frecuencia.

La oportunidad

Evidentemente la caída está en gran parte generada por el crash de mercado general de los aranceles de Trump. No solo por los aranceles generales sino por los aranceles específicos para salud sobre los que se está especulando los últimos días.

No obstante, ya antes de ello la empresa afrontaba problemas debidas a la desaceleración de China y la desaceleración post-Covid. Tras el pico de negocio generado por tests y vacunas de 2020, Thermo Fisher entró en fase de digestión: los ingresos se estancaron y la cotización se aplanó. El impacto se ha notado sobre todo en 2024 con un aplanamiento de los ingresos.

Sin embargo, y lógicamente asumiendo que la crisis de los aranceles no se agrava, durante este 2025 deberíamos ver un punto de inflexión ya que durante el final de 2024 ya se ha visto una mejora de las ventas y de los márgenes, con señales claras de recuperación.

Situación fundamental y técnica

La empresa se encuentra a un PE forward de unas 18 veces, sensiblemente por debajo de su media y de una zona razonable para una empresa top mundial con crecimiento previsible. Este múltiplo es muy muy difícil de ver en esta empresa. La mayoría de analistas, sitúan el precio justo entre 630$ y 650$, aunque a mí me parecería algo más prudente los 600$.

En cuanto a la figura técnica, el comportamiento es muy noble, y la caída se ha parado de momento donde se tenía que parar, en el soporte de 420$, zona donde se paró en la corrección de 2023 y donde hemos iniciado la posición.

No obstante, teniendo en cuenta que mañana hay resultados y que el mercado está roto como sabemos, no sería raro que rompiera ese soporte y cayera bastante más. En ese caso habría que ver hacia donde se dirige. Lógicamente veo más probable que el suelo sea esta zona y por tanto prefiero no esperar a que caiga más.

En el gráfico he marcado también la última operación que hicimos con ella el año pasado, con entrada en 425$ y cierre en 600$.

Riesgos

Esto ya lo sabemos porque llevamos semanas comentándolo, el riesgo aquí principalmente es una crisis global generada por la guerra comercial. Afortunadamente, Thermo sobreviviría y saldría reforzada debido a la recurrencia de sus ingresos y a la criticidad de sus operaciones como hemos visto. Por ello, es una posición con la que dormir tranquilo durante un tiempo sin hacer nada mientras pasa la crisis en el caso en el que se diera la situación.

Resumen

En situaciones de crash importante como la actual es difícil elegir una operación porque hay demasiadas demasiado buenas a la vez. En este sentido, Thermo nos está dando un potencial muy alto como muchas otras, pero con un riesgo muy controlado, y por eso me parece una de las mejores oportunidades disponibles en cuanto a relación riesgo/recompensa.

Si es la primera vez que vienes por el blog, empieza por aquí.

Recuerda que puedes acceder a mi cartera actualizada y mi track record actualizado.

Para no perderte nada, puedes unirte a mi canal de WhatsApp y también seguir mi cuenta de X.

Saludos y gracias por tu tiempo.

Aviso legal:

Toda la información ofrecida en el presente documento, y en cualquier otro artículo de este blog o de este autor, tiene un carácter meramente formativo y no representa una recomendación de compra ni de venta.

La información publicada no pretende ser un servicio de asesoramiento de inversión. El autor no se responsabiliza de las decisiones que tomen los lectores basándose en el contenido publicado. Cada inversor debe hacer su propia investigación y asumir las consecuencias de sus acciones.

La información publicada en este blog está basada en fuentes fiables, no obstante, el autor no puede garantizar la veracidad de las mismas.

Rentabilidades pasadas no garantizan rentabilidades futuras. No inviertas dinero que necesites o puedas necesitar. La inversión en los mercados financieros conlleva riesgos de pérdida de capital. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disclaimer:

All the information provided in this document, and in any other article of this blog or of this author, is only for informative purposes and does not represent a recommendation of purchase or sale.

The information published does not intend to be an investment advisory service. The author is not responsible for the decisions that the readers make based on the content published. Each investor must do their own research and assume the consequences of their actions.

The information published on this blog is based on relieble sources, however, the author cannot guarantee their the accuracy.

Past returns do not guarantee future returns. Do not invest money that you need or may need. Investing in the financial markets involves risks of capital loss. Before investing in a real account, it is necessary to have all the appropriate training or delegate the task to an authorized professional.