Dassault Systèmes

Nueva posición

Introducción

Dassault es líder mundial en software de diseño para la industria junto con Autodesk. Las dos empresas se reparten distintos nichos como veremos a continuación. En ambos casos, se trata de software crítico que se enseña en empresas y en las escuelas de ingeniería y universidades a nivel mundial.

Datos de la operación:

Empresa: Dassault Systèmes

Ticker: EPA:DSY (Bolsa de París)

Market cap: 44,05B

Precio de compra: 32,79€

Fecha de operación: 16/10/2024

Peso en cartera: 3%

Sector: Tecnología

Industria: Software

Es una empresa hermana de Autodesk, su principal competidor, el cual ya analizamos y que nos dio una oportunidad muy buena hace poco. Este artículo por tanto será breve con la idea de no repetir el análisis de Autodesk, el cual tienes disponible aquí y que te recomiendo que te leas primero.

Así puntuamos esta operación en Qlabcapital:

Profit potencial: 7/10

Riesgo: 7/10

Vamos con ello.

Presentación de la empresa

Dassault Systèmes fue fundada en 1981 en Francia, evolucionando hasta convertirse en un líder global en soluciones de software para el diseño, la ingeniería y el Product Lifecycle Managment (PLM) posicionándose como el principal competidor de Autodesk. Actualmente, cuenta con más de 350000 clientes y tiene presencia en más de 140 países.

Aunque Autodesk tiene una cuota de mercado global mayor, cada una de las dos tiene sus nichos en los que domina al otro. En el caso de Dasssault, su dominio en los sectores aeroespacial y de automoción es total, con el 90% de todas las aeronaves y el 80% de todos los automóviles construidos con su software. Estamos hablando a nivel mundial. Por si fuera poco, la empresa lleva unos años esforzándose por expandirse a nuevas industrias, como salud o materiales.

Especialmente en el campo de la salud, la empresa ha realizado importantes inversiones para competir directamente con los líderes mundiales tales como Veeva Systems, empresa que también forma parte del universo invertible Qlabcapital.

Sus principales productos, ambos orientados a CAD son CATIA y SOLIDWORKS. Mientras que CATIA es un software más completo y técnicamente más difícil, orientado a diseñar productos complejos, especialmente en el sector aeroespacial, SOLIDWORKS es muy popular en el ámbito de la ingeniería mecánica, con un enfoque más accesible para pequeñas y medianas empresas.

De manera similar al movimiento que realizó Adobe, Dassault está unificando sus productos en la plataforma 3DEXPERIENCE, que ofrece un entorno colaborativo basado en la nube, permitiendo a las empresas integrar diseño, simulación, manufactura y análisis de datos en un solo espacio. Esto es muy cómodo y productivo para sus clientes, y a la empresa le permite retener al cliente de manera que le sea más difícil salir de su ecosistema. El 40% de sus ingresos vienen ya a través de esta plataforma.

Siguiendo con más ejemplos de decisiones estratégicas acertadas, Dassault también se está moviendo hacia un modelo de ingresos recurrentes basados en suscripción. En este sentido va con algo de retraso frente a Autodesk, con “sólo” el 80% de sus ingresos provenientes de suscripción.

Algunos de sus ilustres clientes son Tesla para el diseño de sus vehículos eléctricos, Airbus para sus aeronaves, Jonhson & Johnson para investigación médica o Apple para ciclo de producto, entre otros muchos gigantes.

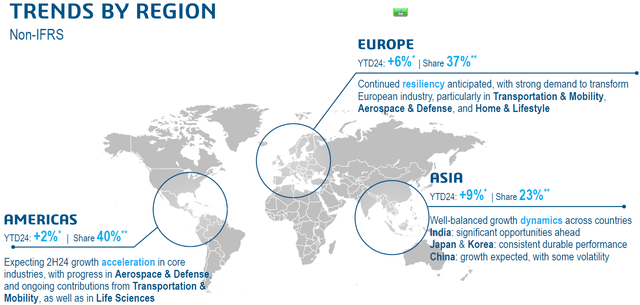

En cuanto a la distribución geográfica de sus clientes, se puede ver en este gráfico:

Encaje en el universo Qlabcapital

Todos los puntos que vimos en el artículo de Autodesk son aplicables aquí. Destacar en cuanto a la gestión de la empresa, que el 40% es propiedad de la familia fundadora. Lo cual es plus importante a valorar, ya que históricamente las empresas de tipo owner operator han demostrado tener un rendimiento por encima de la media.

La oportunidad

Dassault es una empresa de alto crecimiento y por tanto la acción cae cuando las altas expectativas de crecimiento no se cumplen, y eso es lo que ha pasado los últimos meses.

En particular, el equipo directivo ha corregido la previsión de ingresos a “sólo” el 10% de crecimiento para este 2024, citando diversos problemas temporales como la incertidumbre geopolítica, la volatilidad del mercado chino o el impacto post-COVID en su segmento de salud. Sumado a todo ello está la transición a suscripción desde las licencias de un solo pago, lo cuál también tiene un impacto negativo a corto plazo. Como suele ocurrir, el Mercado no se fía de las palabras y necesita ver en los números que de verdad estos problemas son temporales.

Otra forma de verlo es desde un punto de vista de las industrias en las que opera, las cuales son en gran parte cíclicas por lo que es habitual que el negocio de Dassault pase por periodos de aceleración y desaceleración en el crecimiento.

Como siempre, no sabemos cuánto van a durar estos problemas, pero esperamos que se solucionen los próximos trimestres, que en el caso de un escenario de no recesión económica sería el escenario más probable y el que baraja el equipo gestor, el cuál es bastante serio. También es el escenario más probable para el consenso de analistas.

Situación fundamental y técnica

En el plano fundamental, en términos absolutos la empresa no está barata, lo cuál es habitual para una empresa de máxima calidad y alto crecimiento. No obstante, en términos relativos, la empresa está alrededor de un 30% por debajo de su media en ratios como price to earning o price to cash flow. Podemos esperar que, tan pronto como la empresa empiece a mostrar signos de que vuelve a su senda de crecimiento habitual, el Mercado volverá a valorarla a sus ratios habituales.

Respecto a la figura técnica, el soporte en la zona de 32€ es muy claro, sin embargo, estamos con la Bolsa haciendo máximos, por lo que no es nada descartable que lo rompa, al menos temporalmente.

Por otro lado la zona siguiente a vigilar es la de los 22€ que corresponde a los mínimos que marcó en el Covid, aunque veo difícil que llegue hasta ahí a menos que la situación empeore mucho o haya una caída fuerte general.

Riesgos

Debido a su enorme cuota de mercado mundial en sectores críticos, no parece lógico contemplar la posibilidad de que la empresa desaparezca. No obstante, podemos sufrir un retorno pobre si lo que parece una desaceleración cíclica se convierte en un problema duradero.

Además de ello, la empresa no es inmune a una eventual recesión, aunque con la transición a un modelo de suscripción la empresa se está haciendo más resistente a los ciclos económicos.

Resumen

Hoy hemos visto una de las pocas tecnológicas top que existen fuera de Estados Unidos. Una empresa con alto crecimiento orgánico sostenido durante décadas pasando por lo que probablemente sea la parte baja del ciclo.

Recuerda que puedes acceder a mi cartera actualizada y mi track record actualizado.

Para no perderte nada, puedes unirte a mi canal de WhatsApp y también seguir mi cuenta de X.

Saludos y gracias por tu tiempo.

Aviso legal:

Toda la información ofrecida en el presente documento, y en cualquier otro artículo de este blog o de este autor, tiene un carácter meramente formativo y no representa una recomendación de compra ni de venta.

La información publicada no pretende ser un servicio de asesoramiento de inversión. El autor no se responsabiliza de las decisiones que tomen los lectores basándose en el contenido publicado. Cada inversor debe hacer su propia investigación y asumir las consecuencias de sus acciones.

La información publicada en este blog está basada en fuentes fiables, no obstante, el autor no puede garantizar la veracidad de las mismas.

Rentabilidades pasadas no garantizan rentabilidades futuras. No inviertas dinero que necesites o puedas necesitar. La inversión en los mercados financieros conlleva riesgos de pérdida de capital. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disclaimer:

All the information provided in this document, and in any other article of this blog or of this author, is only for formative purposes and does not represent a recommendation of purchase or sale.

The information published does not intend to be an investment advisory service. The author is not responsible for the decisions that the readers make based on the content published. Each investor must do their own research and assume the consequences of their actions.

The information published on this blog is based on relieble sources, however, the author cannot guarantee their the accuracy.

Past returns do not guarantee future returns. Do not invest money that you need or may need. Investing in the financial markets involves risks of capital loss. Before investing in a real account, it is necessary to have all the appropriate training or delegate the task to an authorized professional.