MarketAxess Holdings

Nueva posición

Introducción

MarketAxess es líder mundial como plataforma electrónica (exchange) para trading de renta fija (bonos del tesoro, bonos corporativos, etc), en la que se ponen en contacto y realizan las operaciones inversores institucionales y brokers. Se trata de una de las empresas más críticas en cuanto a infraestructura del sistema financiero global.

Datos de la operación:

Empresa: MarketAxess Holdings Inc

NASDAQ:MKTX (Nueva York)

Market cap: 8,30B

Precio de compra: 220,26$

Fecha de operación: 03/02/2025

Peso en cartera: 4%

Sector: Financiero

Industria: Exchanges

Así puntuamos esta operación en Qlabcapital:

Profit potencial: 8/10

Riesgo: 5/10

Me gustan mucho las empresas líderes en infraestructura financiera, ya que cumplen exactamente todo lo que quiero ver en una acción para una buena operación. En cada segmento suele haber un oligopolio no regulado de empresas excelentemente gestionadas grandes y maduras y altamente críticas para la cadena de valor.

Tenemos por ejemplo a Visa, Mastercard y AXP en medios de pago. Tenemos también ICE, CBOE y CME en el caso de exchanges, aunque hoy hablaremos de MKTX que se parece a estas últimas en cierta medida.

En el caso de Europa, destaca Adyen y la verdad es que como suele ocurrir no tenemos mucho más que merezca la pena.

He realizado anteriormente varias operaciones con este tipo de compañías, como es el caso de Intercontinental Exchange y más recientemente MSCI y haré muchas más en el futuro.

Esta es la segunda vez que opero con esta acción. En la anterior ocasión, la cerré con un +28% este octubre pasado, puedes revisarlo aquí.

En este post veremos por qué he decidido volver a operar con ella, tras la caída que ha sufrido desde que la vendí los últimos meses, y por qué creo que es una operación muy interesante para usarla como hedge ante la volatilidad que se nos viene con Trump.

Como siempre, voy a introducir un poco la empresa ya que no es muy conocida, aunque no me extenderé mucho. Voy a centrarme en la estrategia que voy a seguir con esta operación y en por qué creo que es muy interesante hacerle un hueco en la cartera.

Vamos con ello.

Presentación de la empresa

MarketAxess se fundó en el año 2000 y se ha convertido en una de las plataformas electrónicas líderes en renta fija. Su propuesta de valor consiste en conectar a broker-dealers y a inversores institucionales, centrándose principalmente en bonos corporativos high yield y high grade de Estados Unidos, además de eurobonos y deuda de mercados emergentes. Además, la empresa ha diversificado su oferta con adquisiciones como LiquidityEdge y MuniBrokers, ampliando su presencia en el mercado de bonos del Tesoro y bonos municipales.

El paso de la negociación tradicional por voz hacia plataformas electrónicas está transformando los mercados de renta fija a escala global. MarketAxess, con nuevas funcionalidades como la ejecución automatizada de operaciones y su red all-to-all Open Trading, potencia las ventajas en costos y liquidez que ofrecen las redes de negociación electrónica frente a los métodos tradicionales.

En definitiva, este mercado está en plena transición y explosión hacia la digitalización, y la empresa está capitalizando todos esos vientos de cola.

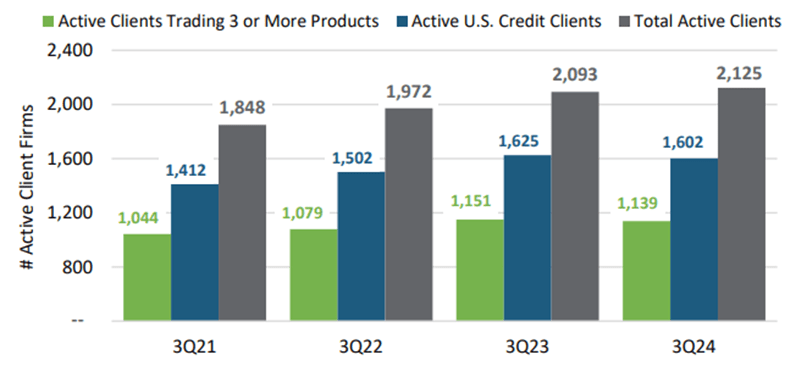

En la actualidad, la compañía da servicio a más de 2.000 clientes, mayoritariamente inversores institucionales (como fondos de inversión, fondos de pensiones y compañías de seguros) y broker-dealers, lo que la convierte en uno de los principales marketplaces especializados en el trading de renta fija. Su tecnología de Request For Quote (RFQ), que facilita un proceso de precios transparente y competitivo, impulsa aproximadamente el 60% del volumen de crédito que se negocia en su plataforma.

La mayor parte de los ingresos de MarketAxess (más del 80%) proviene de las comisiones de negociación sobre bonos, motivo por el cual el volumen negociado juega un rol esencial en su crecimiento. Es decir, a mayor actividad de negociación, mayores ingresos. O lo que es lo mismo, a mayor volatilidad, mayores ingresos. Este punto es clave como veremos más adelante.

Los últimos años, ante la competitividad que ha ido surgiendo en el mercado de bonos americanos, la empresa se ha enfocado exitosamente en expandirse en otros mercados alternativos, como el mercado de bonos municipales, así como en el campo del trading algorítmico.

Actualmente, MarketAxess es la segunda compañía más relevante de su segmento, generando cerca del 50% de los ingresos de su principal competidor, Tradeweb. Sin embargo, su posición estratégica, combinada con su capacidad de pivotar y adaptarse le ha permitido seguir compitiendo y creciendo sin perder cuota de mercado global.

En este sentido, la guerra abierta que tiene principalmente con Tradeweb en la división de los bonos americanos es el objeto de la importante caída que arrastra la acción durante los últimos años, como veremos un poco más adelante.

Encaje en el universo Qlabcapital

Ventaja competitiva en forma de efecto red. La empresa ha construido toda una infrastructura en la que compradores y vendedores se ponen en contacto, que se fortalece a medida que van aumentando los usuarios y aumenta la oferta y la liquidez.

Mercado en expansión. A diferencia de otros mercados como el de acciones, el mercado de bonos todavía no está ni mucho menos tan digitalizado. MKTX y sus competidores tienen unos vientos de cola enormes que capitalizar. Estamos hablando de que el 55-60% del trading de bonos es todavía no electrónico (principalmente voice driven), así que podemos hacernos una idea del increíble crecimiento que todavía tiene este mercado por delante. La empresa se prevee que crezca por encima del 10% los próximos años, pero es verdad que esta cifra depende de varios factores por lo que hay que cogerla con pinzas.

Empresa crítica para la cadena de valor. La empresa es, en la actualidad necesaria para el funcionamiento del sistema intercambio de bonos a nivel mundial.

Empresa con altos márgenes. Los márgenes operativos son espectaculares, de alrededor del 50%. Por hacernos una idea, esos niveles sólo están al alcance de tecnológicas top como Meta. Si la empresa estuviera en la senda de la desaparición, no podría mantener esos márgenes.

Gestión excelente. El equipo gestor es excelente. Con adquisiciones estratégicas y una inteligente distribución de capital o evitando hacer buybacks cuando la acción estaba claramente sobrevalorada. Además de operar siempre sin deuda con exceso de caja.

La oportunidad

La acción la cerré cerca de los 290$ hace poco pero ahora, al precio actual, me vuelve a parecer interesante, especialmente porque anticipo (ya lo estamos viendo) que vamos a tener unos años de importante volatilidad por delante bajo el mandato de Trump.

Como hemos visto, la empresa está muy bien posicionada, muy bien gestionada, y opera en uno de los mercados con mayores vientos de cola. Lo esperable es que la acción lleve varios años subiendo sin parar, pero no ha sido así.

Todo iba extremadamente bien, hasta que se empezó a torcer. En este sentido luego veremos en el gráfico como la acción pasó hasta por una etapa de exuberancia irracional, cotizando a múltiplos desorbitados para luego darse un golpe brutal hasta llegar a perder por momentos más de 2/3 de su valor.

¿Qué ha pasado aquí?

La pérdida de cuota de mercado

En un ejercicio de transparencia de la directiva, la empresa publica cada trimestre su cuota de mercado global y en cada una de las divisiones en las que opera. En los últimos trimestres, se ha hecho visible como la empresa ha ido perdiendo cuota de mercado en la división de bonos corporativos americanos en favor principalmente de Tradeweb.

En concreto, la cuota de los bonos high grade han caído del 20% al 19% el año pasado y la cuota high yield ha caído del 16% al 13%.

Esto es un problema importante y es entendible que los inversores estén preocupados y haya mucho miedo reflejado en la acción. No obstante, me parece que la caída es exagerada, y, por lo tanto, podríamos tener delante una buena oportunidad de rentabilizar ese miedo cuando cambie el sentimiento sobre la acción.

Vamos a ver la oportunidad más en detalle.

En primer lugar, ante esta situación, que lleva ya varios trimestres, el equipo directivo no se ha quedado de brazos cruzados. La empresa ha ido pivotando y expandiéndose a otros mercados fuera de USA en los que está ganando cuota de mercado y creciendo de forma agresiva, diversificando ese riesgo y manteniendo su cuota de mercado global en el 20%. Insisto, manteniendo su cuota de mercado global.

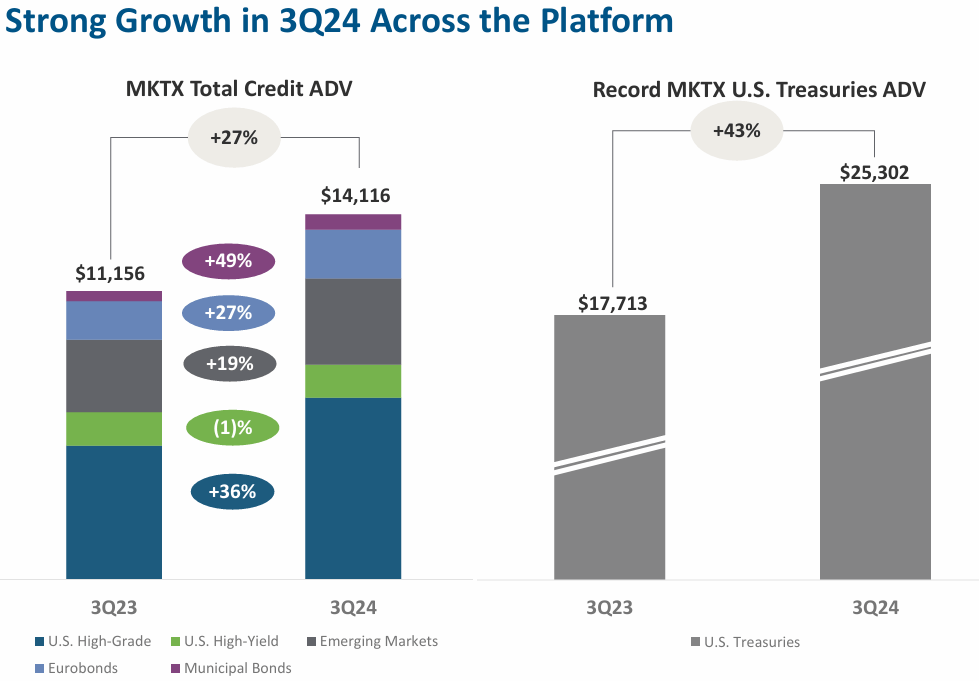

Este es el aspecto que tienen sus ingresos por divisiones ahora mismo y el crecimiento en el 3Q:

Como podemos ver, la empresa ha ido diversificando hasta que el 40% de su volumen, expresado aquí como ADV (average daily volume) proceden ya de fuera de USA. Como ejemplo, su división de bonos municipales ha crecido el 46% en un año, con aumento de su cuota de mercado del 5,5 al 8,7%, aunque es cierto que no supone aún una parte importante del global de sus ingresos.

En segundo lugar, la reserva federal ha ido indicando una pausa en los recortes de tipos además de que ha cambiado el número de recortes. Esto está relacionado con las políticas económicas de Trump que podrían ser inflacionarias y provocar tipos más altos durante más tiempo, además de más volatilidad. Ambas consecuencias son buenas para MarketAxxess y podrían implicar un aumento importante de ingresos en los próximos trimestres que no está reflejado en el precio.

Finalmente la empresa ha indicado que la pérdida de cuota de mercado en los bonos USA es debido a una operativa particular, el “block trading” que parece ser usan inversores institucionales y para la cual la empresa no estaba bien posicionada. En este sentido, han indicado recientemente que están tomando las medidas adecuadas para revertir esta situación.

Esto último el mercado no se lo ha creído, y hace bien, yo tampoco me lo voy a creer hasta que lo vea, aunque es cierto que el equipo directivo es prudente y muy serio, así que me inclino por pensar que algo están haciendo.

Ante esta situación, manejo 3 escenarios, de más optimista a menos.

La tendencia de pérdida de cuota de mercado en su división de bonos americanos se invierte. Esto es, las medidas que ha indicado la empresa que ha tomado para recuperar la cuota de mercado surten efecto y la empresa empieza a recuperar el terreno perdido. En este escenario lo esperable es que la acción volviera a estar valorada como lo estaba cuando se encontraba en esta situación. Lo que la devolvería por encima de los 400$-500$.

La tendencia sigue como hasta ahora, esto es, el mercado de bonos americanos sigue estancado pero la empresa lo compensa continuando con su ganancia de cuota de mercado en mercados alternativos además de con el propio crecimiento del mercado subyacente. En este escenario, la acción seguiría moviéndose en el lateral en el que está actualmente de aproximadamente 200$-300$ durante más tiempo.

La situación se deteriora y la pérdida de cuota de mercado en bonos americanos se acentúa. Muchos de los inversores que están en la acción desde hace tiempo tirarán la toalla y la acción podría irse a los 150$ o incluso más.

A medio plazo, el escenario más pesimista y el más optimista me parecen bastante menos probables que el escenario intermedio, pero hay un par de matizaciones que quiero hacer en este punto.

La primera es que considero que el riesgo está bastante acotado, incluso en el escenario más pesimista. Y esto es así porque la empresa tiene un tamaño y un modelo de negocio que, en el caso de caer mucho, la convierte en una muy probable candidata a ser opada por alguno de los grandes players del sector (ICE, CME, etc). Si la acción cae mucho, y se encuentra a múltiplos deprimidos, lógicamente no la oparían a ese precio, sino bastante más arriba como pasa siempre. Por todo ello creo que el riesgo de una pérdida importante es muy bajo.

Finalmente el escenario intermedio no está contemplando el incremento de ingresos que va a tener la empresa por la volatilidad que va a generar Trump. Por lo que el escenario intermedio podría tener bastante más upside conforme vayan pasando los trimestres. Desconozco por qué el mercado todavía no ha descontado el efecto Trump, pero me inclino que es porque el pesimismo en la acción esté ya muy cerca de haber alcanzado su pico.

Situación fundamental y técnica

En el plano fundamental, la empresa a un forward PER de alrededor de 27 veces no parece ninguna ganga, aunque, debido a la extrema calidad del negocio y del crecimiento secular del mercado en el que opera, no es un múltiplo elevado y es, para esta empresa, históricamente bajo, debido a todos los problemas que hemos visto que está atravesando y el importante pesimismo que arrastra la acción.

Respecto al gráfico, no sería nada raro verla un poco más abajo de donde está ahora, en la zona de 190-200$ que suele aguantar muy bien, en el caso de que sigan sin convencer los próximos resultados. No espero que caiga mucho más de este nivel, por los motivos que he expuesto anteriormente respecto a los posibles escenarios futuros.

Riesgos

La acción es volátil, pero la categorizo como de bajo riesgo porque la empresa es muy crítica y ya hemos visto anteriormente como en mi opinión el riesgo es bastante acotado incluso en el escenario más pesimista. No obstante, no es apta para todos los estómagos, ya que la acción se mueve bastante.

La empresa va a dar datos de volumen de intercambio (ADV) mañana miércoles y resultados el jueves por lo que espero bastante movimiento. Lógicamente no puedo saber en qué sentido se va a mover, pero me parece una oportunidad muy clara y por eso he preferido entrar antes de los resultados ya que no me importa que caiga más pero sí me importaría quedarme fuera.

Resumen

Hoy hemos visto una empresa poco conocida y aburrida pero con un moat tremendo, una combinación que históricamente me ha dado muy buenos resultados. La empresa es además crítica para el funcionamiento del mundo, de máxima calidad y excepcionalmente gestionada operando en un mercado de alto crecimiento estructural.

Con esta operación, voy a intentar cubrirme, de manera indirecta del efecto Trump. Aunque es cierto que la volatilidad que genera, la podremos aprovechar de manera más directa concentrando compras en los días de pánico que vaya generando, intentando tener algo de cash disponible siempre para estas ocasiones.

Si es la primera vez que vienes por el blog, empieza por aquí.

Recuerda que puedes acceder a mi cartera actualizada y mi track record actualizado.

Para no perderte nada, puedes unirte a mi canal de WhatsApp y también seguir mi cuenta de X.

Saludos y gracias por tu tiempo.

Aviso legal:

Toda la información ofrecida en el presente documento, y en cualquier otro artículo de este blog o de este autor, tiene un carácter meramente formativo y no representa una recomendación de compra ni de venta.

La información publicada no pretende ser un servicio de asesoramiento de inversión. El autor no se responsabiliza de las decisiones que tomen los lectores basándose en el contenido publicado. Cada inversor debe hacer su propia investigación y asumir las consecuencias de sus acciones.

La información publicada en este blog está basada en fuentes fiables, no obstante, el autor no puede garantizar la veracidad de las mismas.

Rentabilidades pasadas no garantizan rentabilidades futuras. No inviertas dinero que necesites o puedas necesitar. La inversión en los mercados financieros conlleva riesgos de pérdida de capital. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Disclaimer:

All the information provided in this document, and in any other article of this blog or of this author, is only for informative purposes and does not represent a recommendation of purchase or sale.

The information published does not intend to be an investment advisory service. The author is not responsible for the decisions that the readers make based on the content published. Each investor must do their own research and assume the consequences of their actions.

The information published on this blog is based on relieble sources, however, the author cannot guarantee their the accuracy.

Past returns do not guarantee future returns. Do not invest money that you need or may need. Investing in the financial markets involves risks of capital loss. Before investing in a real account, it is necessary to have all the appropriate training or delegate the task to an authorized professional.